618大促已成为与双十一齐名的购物盛会,成为上半年和下半年主要电商促销窗口之一,但近几年,随着经济的缓慢发展和消费者购买欲望的降低,618在激烈竞争之外也透露出浓浓的疲态。今年618过后,平台战报照例不公布GMV,仅公布品牌、热门品类成交额、销售额等增长情况,除了消费者体感降温之外,难窥全貌。电商平台今年发展到底如何,或许我们能从户外数据一探究竟。

投放表现

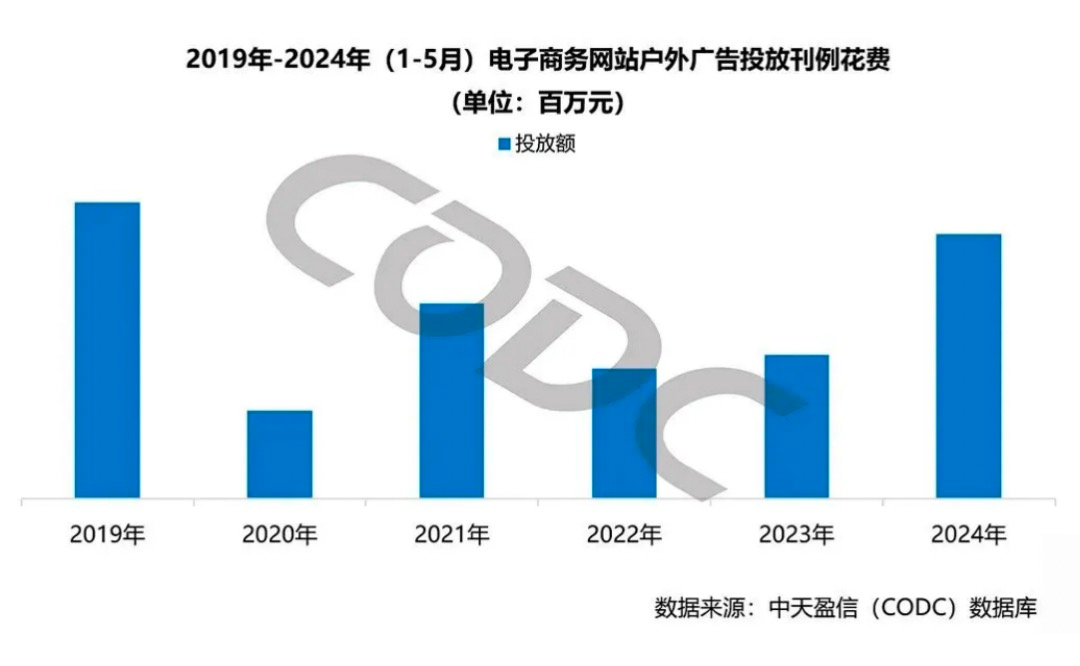

波动起伏较大,呈现恢复性增长态势

电子商务网站在户外投放表现波动起伏较大,走出W型发展态势。从投放规模来看,2024年1-5月,电子商务网站在户外投放刊例花费达21.87亿元,同比增长84%,与去年同期增长10%相比,增幅进一步扩大。自2023年开始,电子商务网站呈现出恢复性增长态势。受经济发展放缓、消费者消费行为日趋谨慎等多重因素叠加影响,尽管电子商务网站已经实现连续两年递增,但从整体规模来看,仍与2019年水平存在一定差距。

投放品牌

品牌数量流失严重,高单品牌贡献值加剧竞争

从投放品牌数量来看,电子商务网站在户外投放品牌数量呈现出逐年递减的态势。2024年1-5月,行业总投放品牌数量33个,同比流失7个,与去年同期减少4个相比,品牌流失速度进一步加快。

从单品牌贡献值来看,电子商务网站投放却呈现出波动上升的态势。2024年1-5月,单品牌贡献值表现为历年最佳,达0.66亿元/个,与去年相比增幅翻一番以上。由此来看,尽管行业品牌活跃度有了一定降低,但现有电商网站品牌之间的生存竞争之战正在加剧。

媒体策略

楼宇液晶始终居于主投地位

纵观媒体投放策略,电子商务网站投放媒体集中度较高。2019-2020年,电子商务网站倾向于投放楼宇液晶、地铁,同时辅以候车亭广告,三种媒体类型投放占比均在11%以上。2021年1-5月,楼宇液晶份额扶摇直上占比72%,地铁媒体占比急转直下从2019年同期的39%跌至10%,这是疫情期间出行场景媒体价值受挫导致的。

2024年1-5月,行业投放楼宇液晶的比重已提升至78%,其他媒体纷纷跌至6%及其以下。楼宇液晶的快速扩张,让行业在媒体端的竞争加剧,也让受户外数字媒体冲击的传统媒体发展承压。

市场级别

行业投放目光逐渐向二三线市场转移

从市场占比来看,电商网站投放比重较为稳定,基本集中在一级市场及二级市场,但分市场来看,各市场级别表现各不相同。一级市场份额逐年走低,2024年1-5月,占比60%,与2019年同期相比流失10%;二级市场占比28%,较2019年同期提升5%,呈现缓慢增长的态势。三级市场,份额则从7%提升至12%。一级市场虽然比重最大,但随着二三线市场消费潜力的不断释放,下沉市场也展现出了较强的发展韧性,行业投放目光逐渐向二三线市场转移。

TOP10品牌

“天猫网”居于投放首位

从TOP10品牌表现来看,除“卖家联盟1688”、“陪跑兔科技”、“中免商城”为新增投放之外,其余品牌均为续投品牌。头部及尾部品牌投放力度差异较大,行业投放主要集中在头部品牌上。历年来,行业投放首位始终在“天猫网”和“京东商城”两者激烈的竞争中交替诞生。2024年1-5月,“天猫网”以14.20亿元的投放刊例花费拿下投放首位,这也是天猫投放首次突破十亿规模,投放力度之大令人咋舌。电商网站行业竞争激烈程度可见一斑。

高增长时代已过去,电商大促转入精细化运营,平台内卷严重。如何利用好户外以及其他营销手段吸引愈加理性的消费者,是所有电商平台及其商家需要思考的问题。