电通最新的全球广告支出预测显示,2024年全球广告支出预计将增长6.8%,达到7724亿美元。

由于数字广告支出重回两位数增长(+10.7%)、体育和政治事件的影响以及美国、英国、巴西和法国的前景改善,这一增长预测已被上调。

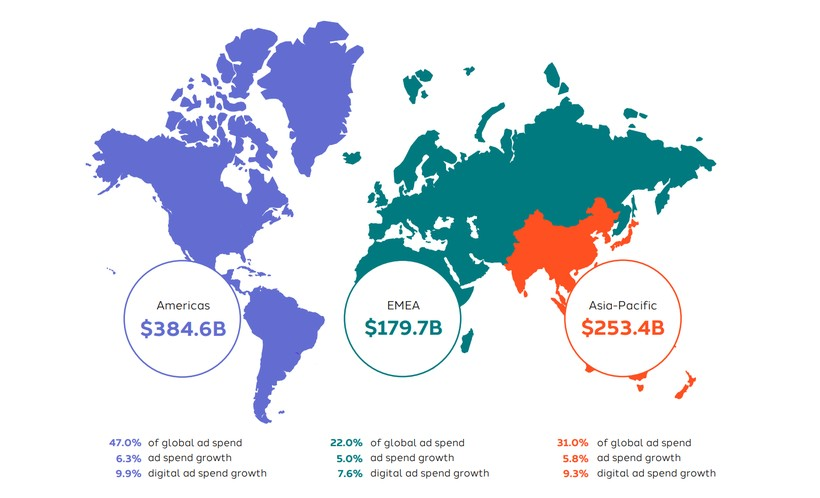

美洲:预计到2025年将以6.3%的增长率领先,这主要得益于美国和巴西市场的强劲增长,这两个市场对数字和流媒体的投资持续增长。

亚太地区:预计增长5.8%,其中人工智能驱动的广告投放将推动印度等市场的数字广告支出增长。

欧洲、中东和非洲 (EMEA):预计增长5.0%,包括英国在内的主要市场数字表现强劲。

随着行业进入电通所称的算法时代,数据驱动的广告将越来越多地影响媒体策略,预计到2027年算法驱动的广告支出将达到总广告支出的79.0%。

电通全球媒体业务总裁Will Swayne表示:“我们对2025年的预测强调了媒体在当今经济中的关键作用。数据驱动和数字优先的媒体投资策略继续重塑品牌与消费者的联系方式。算法媒体能力的激增将为品牌带来新的机会,使其能够有意义且有效地与现有和新客户互动。随着品牌跟上不断变化的消费者行为,媒体投资策略是转型和增长的关键。”

从媒体渠道的角度来看,dentsu 全球广告支出预测报告强调,预计数字渠道仍将是增长最快的渠道,预计到2025年将增长9.2%(到2027年的三年复合年增长率为8.8%),达到5130亿美元,占全球广告支出的62.7%。预计主要数字领域将出现大幅增长,零售媒体将以同比增长21.9%(到2027年的三年复合年增长率为19.7%)的幅度领先,因为广告商利用零售商消费者数据的高价值并越来越多地投资于包括联网电视在内的场外广告。

付费社交预计将在2025年增长8.7%(到2027年的三年复合年增长率为7.8%),这得益于融合购物、视频、搜索和游戏功能的综合生态系统。这一渠道对于吸引年轻受众仍然至关重要,79.7%的Z世代每月使用Instagram,42%的CMO计划增加网红营销投资(1)。付费搜索预计将增长6.7%(到2027年的三年复合年增长率为6.5%),这得益于人工智能功能的不断进步,这些功能在社交和零售搜索兴起的背景下保持了相关性。

随着广告商继续寻求高关注度和可信赖的环境,在线视频广告预计将增长8.0%。程序化广告预计将增长11.1%,占数字广告支出的70%以上,并保持持续增长势头(到2027年,三年复合年增长率为10.9%)。

预计2025年电视广告支出将小幅增长0.6%,联网电视将因广告支持的流媒体而迅速增长(+18.4%),而广播电视将下降(-2.5%)。与此同时,印刷媒体继续萎缩,而影院和户外(OOH) 广告则分别继续增长3.2%和3.9%。

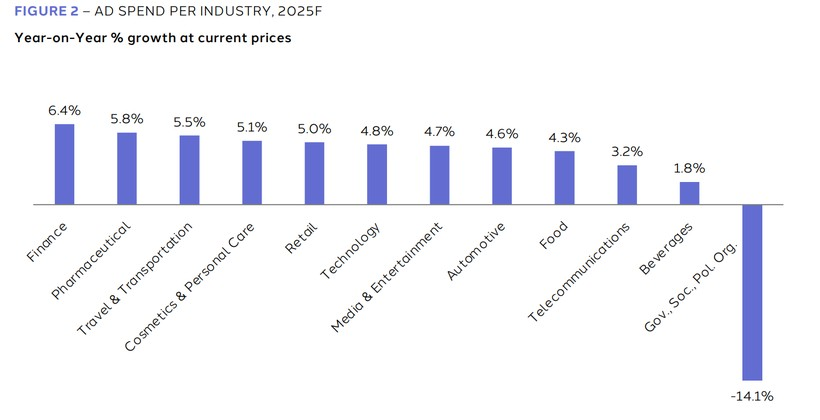

随着这些行业适应不断变化的消费者需求,预计金融(+6.4%)、制药(+5.8%)以及旅游和运输(+5.5%)的广告支出将大幅增加。