中国新茶饮行业迎来又一里程碑事件。北京时间4月17日晚间,霸王茶姬正式在美上市,成为“新茶饮美股第一股”,同时也是第五家登陆资本市场的新茶饮企业。上市首日,霸王茶姬收涨15.86%,报32.44美元,总市值达59.54亿美元。

成立仅8年,霸王茶姬的崛起速度在资本市场吸足眼球:2022-2024年,营收从4.92亿元暴增至124.05亿元,年复合增长率高达398%,门店数量更以日均8家的速度扩张至全球超6400家。

在竞争白热化的茶饮行业,霸王茶姬的突围密码在于“减法战略”:砍掉冗余品类、死磕供应链效率、押注高线城市黄金点位,最终实现高于同行的净利率。其创始人张俊杰对“茶拿铁”品类极致聚焦,以“伯牙绝弦”为代表的超级单品贡献超90%营收,用“少而精”的产品哲学复刻了星巴克定义咖啡市场的路径。

更值得关注的是霸王茶姬的全球化野心。早在2019年霸王茶姬便出海东南亚,如今海外门店同店GMV增速达46.9%,并计划以美股上市为跳板,将“中国茶拿铁”的故事讲向全球。若成功,这或将成为首个以品类定义者身份冲击国际市场的中国茶饮品牌,新茶饮行业的崭新叙事正徐徐展开。

高速增长,年收入超百亿

霸王茶姬的创业故事始于2017年,创始人张俊杰在云南昆明开设了第一家门店。当时的中国茶饮市场正处于粉末冲泡向鲜果茶转型的阶段,张俊杰敏锐地捕捉到消费者对健康、品质的需求,提出了“原叶鲜奶茶”的概念,以“茶拿铁”为核心产品,奠定了品牌差异化的基础。

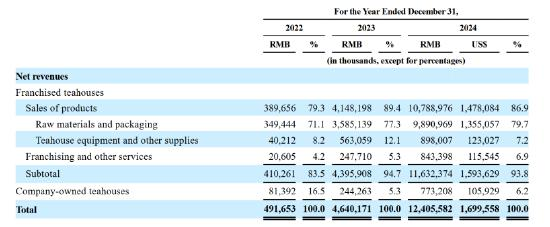

从招股书数据可以看到,霸王茶姬的财务数据呈现出一条近乎垂直的增长曲线。2022年-2024年,公司营收从4.92亿元飙升至124.05亿元,三年间增长超过25倍,年复合增长率高达398%。

尤其值得注意的是2024年的表现,全年营收达到124.05亿元,较2023年的46.4亿元增长167%,净利润25.15亿元,较2023年的8.03亿元增长213%。这种增长速度远超目前已上市的其他新茶饮品牌,显示出霸王茶姬在品类定义和市场扩张方面的独特优势。

盈利能力指标方面,霸王茶姬的表现同样亮眼。2024年,公司毛利率达到41.2%,净利率为20.3%。高利润率背后是霸王茶姬独特的“超级单品+核心菜单”策略带来的运营效率提升,高度聚焦的产品结构大幅降低了原材料采购的复杂性。

霸王茶姬的供应链管理能力同样是其高利润率的重要支撑。与蜜雪冰城自产60%原材料的重资产模式不同,霸王茶姬通过品类聚焦实现了轻资产运营,固定资产占比远低于前者。这种“轻供应链”模式使公司在快速扩张时仍能保持资金效率和灵活性。

招股书显示,2024年公司物流成本占GMV比例不到1%,库存周转天数仅为5.3天,在千店规模以上的茶饮企业中最低。

霸王茶姬的门店扩张同样增长迅猛。2022年-2024年,其全球门店数量分别为1087家、3511家和6440家,三年间门店数量增长近6倍。尤其2024年新增门店近3000家,平均每天新开8家门店,这种扩张速度在中国连锁餐饮史上极为罕见。

与蜜雪冰城、古茗相似,霸王茶姬的扩张依赖于加盟模式。截至2024年底,公司共有3195位加盟商,平均每位加盟商运营约2家门店。值得注意的是,霸王茶姬保持了极低的闭店率,2023年和2024年分别仅为0.5%和1.5%。

超级单品策略的胜利

霸王茶姬能够在竞争激烈的茶饮市场脱颖而出,其核心在于构建了品类定义权。与星巴克通过“第三空间”重新定义咖啡消费场景类似,霸王茶姬将“茶拿铁”这一品类与自身品牌深度绑定,使其成为消费者心智中的代名词。

在产品策略方面,霸王茶姬展现出克制与专注,该策略在霸王茶姬早期发展中尤为关键。2018年,当其他茶饮品牌疯狂推出水果茶、芝士茶时,霸王茶姬却坚持聚焦原叶鲜奶茶,甚至砍掉了部分销量不佳的品类。

红餐餐饮研究院数据显示,2024年样本茶饮品牌合计上新超过1895款,月均上新超过150款。而霸王茶姬采取的精品迭代的产品开发路径与行业普遍的“新品轰炸”策略形成鲜明对比。

招股书显示,2022-2024年,公司原叶鲜奶茶品类占中国GMV的比例分别为79%、87%和91%,呈现逐年提升趋势。其中超级单品“伯牙绝弦”截至2024年8月已累计售出6亿杯,相当于几乎每两个中国人就有一人喝过该款产品。

招股书资料还显示,2022-2024年公司分别仅推出14、22和15款新品,远低于行业平均水平。这种“少而精”的策略降低了新品试错成本,同时通过口感持续提升延长了单品的生命周期。

霸王茶姬在招股书里描述自己的模式“受到1970年代连锁咖啡品牌的启发”,张俊杰自己也曾说说,“霸王茶姬要像素级对标星巴克。”

“少即是多”的哲学与星巴克早期专注于核心咖啡产品的策略如出一辙。星巴克前CEO霍华德·舒尔茨在《将心注入》中写道:“我们不是靠数百种新品取胜,而是靠不断提升核心产品的品质和体验。”霸王茶姬显然深谙此道。

在门店运营方面,霸王茶姬采取了“黄金地段+高单店产出”的差异化布局。截至2024年底,公司在一线城市拥有696家门店,新一线和二线城市3110家,三四线城市相对较少。这种高线城市集中策略与其他头部茶饮品牌形成鲜明对比,也使霸王茶姬单店月均GMV达到51.2万元的行业高位。

抗衡星巴克的全球化野心

众所周知,新茶饮是当下内卷最严重、竞争最激烈的消费行业之一。面对国内市场饱和的挑战,霸王茶姬早就将全球化扩张作为最重要的增长战略。

招股书显示,截至2024年底,霸王茶姬在海外共有156家门店,覆盖马来西亚、新加坡、泰国等市场。其中马来西亚作为出海首站表现尤为突出,门店数已达148家。海外市场的同店GMV增速从2023年的24.5%提升至2024年的46.9%,展现出良好的增长势头。

霸王茶姬的全球化路径明显参考了星巴克的经验:先立足本土建立强大品牌,然后选择文化相近的海外市场作为跳板。2019年,霸王茶姬在马来西亚吉隆坡开设首家海外门店,这一时间点比许多国内同行早了至少两年,显示出前瞻性的国际化视野。

赴美上市有助于霸王茶姬提升品牌国际知名度并吸引全球资本。霸王茶姬选择纳斯达克而非追随同行前往港股,这一决策背后蕴含着深层次的战略考量。作为首家冲击美股的中国新茶饮企业,霸王茶姬有望获得稀缺性溢价,并借助美股平台讲好“中国消费品牌+全球化潜力”的故事。

霸王茶姬的招股书展现了一个中国新消费品牌的典范案例,从聚焦核心产品到全球化布局,从品牌文化塑造到资本市场选择,均体现了霸王茶姬的野心。

赴美上市不仅为霸王茶姬提供了融资渠道,更标志着其全球化战略迈入新阶段。若霸王茶姬能够成功将“茶拿铁”这一特色品类推向国际市场,并建立起与星巴克相当的全球影响力,中国新茶饮行业或将诞生首个真正具备国际竞争力的标杆品牌,为茶饮品类在全球市场赢得与咖啡品类同等的话语权。