近日,各大海外传播集团公布了2025年第一季度财报,以下为本轮财报重点信息:WPP通过收购InfoSum加速了其人工智能为驱动的数据方法,并超越了传统基于身份的解决方案;宏盟集团公共关系、医疗保健、体验式营销和品牌与零售商务各分别下降了4.5%、3.2%、1.5%和10.0%。自今年年初以来,阳狮在数字媒体、影响力营销和数据方面的并购投资已达5亿欧元;HAVAS发布泛欧交易所阿姆斯特丹上市以来首份财报。

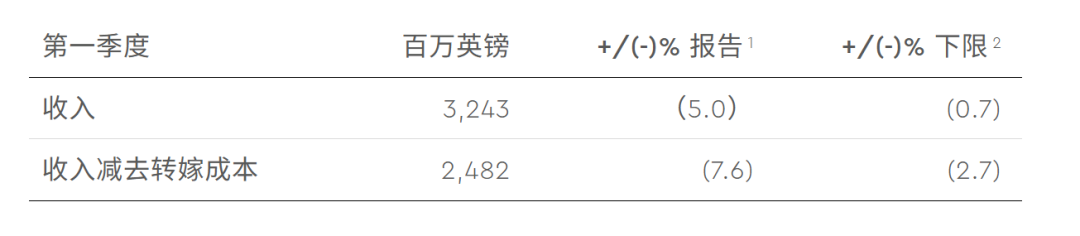

WPP

人工智能驱动超越传统解决方案

第一季度营收为32.43亿英镑,按报告基础计算同比下降5.0%,同比下降0.7%,扣除转嫁成本后的收入为24.82亿英镑,同比下降2.7%。本季度业绩与2月份初步业绩中给出的预期和指引一致。尽管短期内宏观不确定性有所上升,但WPP仍然预计2025年扣除转嫁成本后的收入同比下降将持平至-2%,整体营业利润率(不包括外汇影响)将基本持平。

WPP首席执行官马克·里德(Mark Read)表示:“我们继续在战略重点上取得扎实进展。在内部整合的推动下,VML和Burson的新业务重现增长势头,忠利集团(Generali)、喜力(Heineken)和李维斯公司(Levi Strauss & Co)在本季度取得了重要进展。收购InfoSum并将其整合到群邑的数据产品中,加速了我们以人工智能(AI)为驱动的数据方法,超越了传统的基于身份的解决方案。我们也在全公司范围内持续推进WPP Open的采用,3月份有48,000名员工(约占面向客户员工的60%)在使用,而12月份只有33,000名。”

此外,他还表示:“第一季度的财务业绩符合预期,反映了宏观经济挑战和新业务的时机,我们预计这些因素将在第二季度继续保持,预计下半年业绩将会改善。

虽然WPP本身并未直接受到关税影响,但关税将影响我们的众多客户以及整体经济。目前,我们尚未看到客户支出出现任何显著变化,我们重申全年业绩指引,该指引已反映出充满挑战的环境。我们将一如既往地保持敏捷和警惕,并将继续严格控制成本基础。”

宏盟

品牌与零售下降10%

4月15日,宏盟集团发布了2025第一季度财报:

营收37亿美元,有机增长率3.4%

净收入2.877亿美元

每股摊薄收益1.45美元;非公认会计准则调整后每股收益1.70美元

营业收入4.526亿美元;非公认会计准则调整后息税折旧摊销前利润 (EBITA)5.082亿美元,利润率为13.8%

宏盟集团董事长兼首席执行官约翰·雷恩(John Wren)表示:“第一季度有机收入增长3.4%。我们正在评估经济和市场事件的影响,以确定它们将如何影响我们2025年剩余时间的客户和业务。”

收入方面:

2025年第一季度收入增加5990万美元,增幅1.6%,达到36.904亿美元。2025年第一季度全球收入较2024年第一季度增长主要得益于有机收入增加1.219亿美元,增幅3.4%。扣除处置收入后的收购收入减少280万美元,减幅0.1%。外币折算的影响导致收入减少5920万美元,减幅1.6%。

2025年第一季度与2024年第一季度相比,各领域的有机增长率如下:媒体与广告增长7.2%,精准营销增长5.8%,执行与支持增长1.9%,但公共关系、医疗保健、体验式营销和品牌与零售商务各领域的下降分别抵消了4.5%、3.2%、1.5%和10.0%的增长。2025年第一季度,宏盟重新调整了部分服务的分类,主要涵盖媒体与广告、品牌与零售商务、精准营销和公共关系领域。

2025年第一季度与2024年第一季度相比,各地区有机增长率如下:美国增长4.6%、欧洲市场及其他欧洲地区增长1.7%、亚太地区增长6.0%、拉丁美洲增长14.8%,但其他北美地区下降3.6%、英国下降0.7%、中东和非洲下降9.3%,部分抵消了这一增长。

阳狮

5亿欧元投资创作者与数字媒体

4月15日,阳狮集团发布了2025年第一季度财报:

第一季度净收入增长9.4%,其中有机收入增长4.9%;

自今年年初以来,阳狮在数字媒体、影响力营销和数据方面的并购投资已达5亿欧元;

创下新业务增长纪录。

重申2025年全年业绩指引:

有机增长率+4%至+5%

2024年利润率将略有提升,低于行业最高水平18%

19亿至20亿欧元自由现金流生成

阳狮集团董事长兼首席执行官Arthur Sadoun:

“阳狮集团第一季度业绩表现强劲,报告净收入增长9.4%,其中有机收入增长4.9%。

这一业绩使我们再次位居榜首,这将使我们能够抵消宏观经济环境恶化带来的潜在影响。这让我们对实现今年4-5%的有机增长目标充满信心,按固定汇率计算,包括收购在内,相当于6-7%的增长。

2025年的头几个月,我们在并购方面也非常忙碌。我们在数据、创作者和数字媒体方面投资了5亿欧元,巩固了我们‘一流’企业的地位,为客户提供创新和差异化,并开拓了新的潜在市场。”

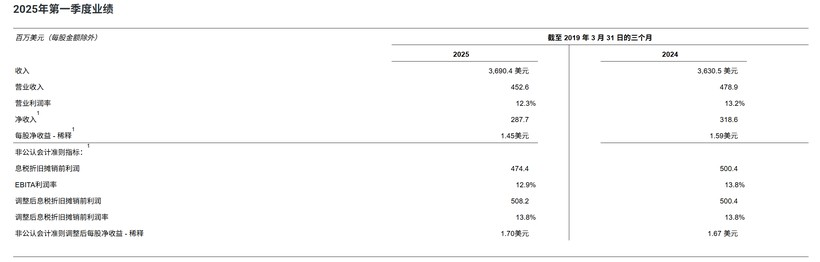

IPG

重心转移至收购重组

总收入23亿美元(包括可计费费用)

扣除可计费费用后的收入(“净收入”)为20亿美元

由于去年客户账户活动,有机净收入下降了-3.6%

报告净亏损为8540万美元,其中包括先前宣布的战略重组行动的2.033亿美元税前支出

扣除重组费用和交易成本前的调整后息税折旧摊销前利润为1.865亿美元,扣除可计费费用前的收入利润率为9.3%

报告每股摊薄亏损0.23美元,调整后每股摊薄收益0.33美元

Interpublic首席执行官Philippe Krakowsky表示:

“第一季度业绩符合我们的预期。过去12个月的账户活动将对今年造成影响,但本季度良好的基础业绩减轻了这一影响,IPG Mediabrands、Deutsch和Golin以及Acxiom均实现了显著增长。我们调整后的EBITA利润率仍达9.3%,这充分证明了这一点。

今年伊始,我们在业务转型重组方面也取得了重大进展——推动公司职能部门变革,并通过进一步整合,以增强我们在生产和分析等领域的服务。鉴于我们目前的独立运营与两家公司整合过程中已确定并沟通的协同效应之间几乎没有重叠,我们转型带来的长期财务效益将超出我们最初的预期,因此,一旦我们与宏盟集团的交易完成,这些效益将转嫁给新合并的公司。

展望未来,我们预计全年营收有机下降1%至2%,调整后息税折旧摊销前利润率(EBITA)为16.6%。我们也有望在今年下半年完成宏盟集团的收购。”

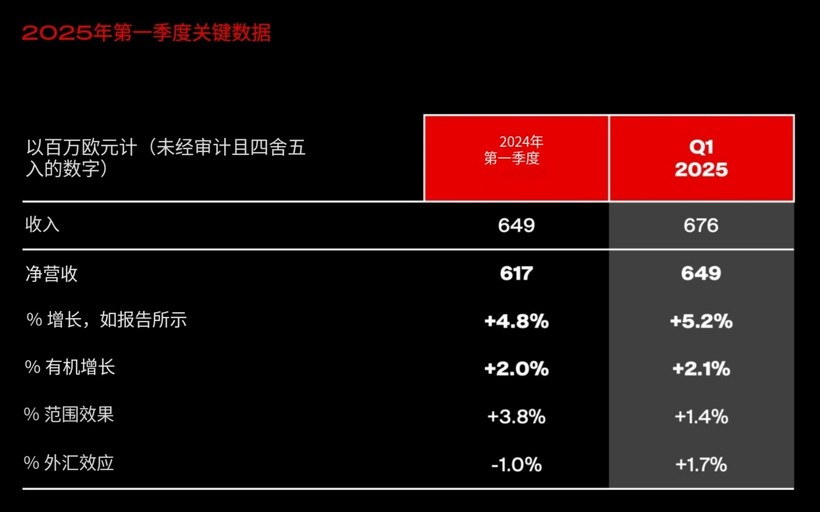

HAVAS

再次上市后首份财报

近日,HAVAS发布了2025年第一季度财报:

今年年初,HAVAS的业务活动水平良好。

2025年第一季度,该公司净收入为6.49亿欧元,与2024年同期相比增长5.2%。

在此期间,Havas实现了有机增长,净收入与2024年第一季度相比增长2.1%。

合并范围的变化对净收入产生了正向1.4%的影响,而外汇汇率的变化(美元和英镑)产生了正向1.7%的影响。

2025年第一季度的收入总计6.76亿欧元,与2024年第一季度相比增长4.0%(有机增长 1.0%)。

HAVAS集团首席执行官兼董事长表示:“汉威士集团(HAVAS)在2025年取得了良好的开局,保持了强劲的增长势头,净收入实现了2.1%的有机增长,财报显示其增长率为5.2%。这一业绩符合我们的目标,反映了我们业务的强劲增长势头,尤其是在北美和拉丁美洲,以及我们补强型收购战略的进展。

我们将继续专注于集团的发展,包括在全球范围内推广我们的“融合”战略和运营系统——该系统由最佳数据、技术和人工智能驱动,拓展我们在高增长领域的产能,并坚定不移地致力于追求卓越的创意。因此,我们确认了2025年的目标,同时密切关注全球地缘政治和经济形势,以便快速有效地做出反应,并在此背景下为我们的客户和团队提供支持。”