“出差、熬夜、加班、再出差……”当下很多电视广告人的窘态被揭露无遗。扪心自问,即便如此玩命,你的广告任务真的完成了吗?尤其是在“大鱼吃小鱼,小鱼吃虾米”的恶劣市场竞争下,电视人准备好了吗?未来电视广告行业开拓的机会在哪里?哪些行业是未来电视广告的增长点?

1.三大主流行业连续双位数下滑,药品、酒精行业疯涨

前5行业中,受新媒体影响,食品、饮料、日化行业已连续三年负增长;完成调整期的药品、酒精类饮品行业回暖明显。受政策影响,以医院为主的商业及服务性行业同样下滑严重;交通行业投放大面积向新媒体转移也减量明显;相反,以网站、手机为主的邮电通讯行业电视广告投放增长势头明显;值得特别关注的是,家用电器行业连续两年严重下滑。

2.饮料、交通、日化、药品,四行业各领风骚

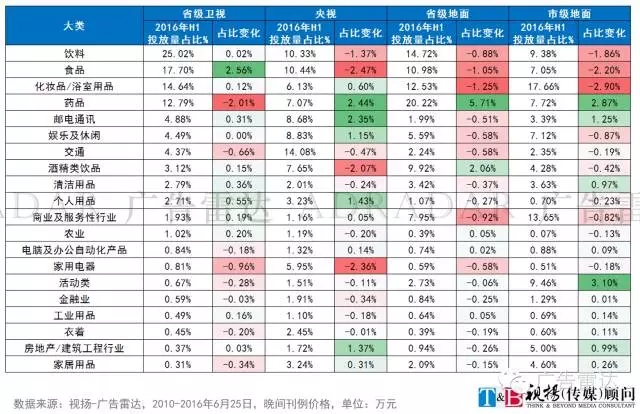

2016年上半年,交通行业为央视投放占比最高行业,饮料/药品/日化行业分别为卫视/省级地面/市级地面频道投放占比最高行业。省级卫视频道组大量攫取食品行业芬恩,但药品行业投放占比下滑严重,饮料、日化基本维稳;央视频道组行业投放变动明显,饮料、食品、酒精类饮品占比下滑明显,药品、邮电通讯、房地产等行业增量明显;地面频道药品行业增长明显,日化、农业及活动成为市级地面主流投放行业。

饮料行业:双位数下滑,卫视占比过半

(1)饮料行业电视广告花费增长率双位数下滑,投放时长同样负增长

(2)饮料行业投放大幅由省级地面转向省级卫视,卫视占比已过半

(3)2016年奶类饮品行业投放占比持续走高

(4)5-7月为饮料行业投放高点

(5)2016年上半年TOP25品牌涨跌参半

小结:受新媒体以及向项目转投的趋势影响,2016年行业硬广投放呈现双位数下滑,并大量向卫视集中,卫视频道一线栏目冠名植入名单中也不乏饮料行业品牌身影。2016年上半年未有新的大品牌出现,4A品牌投放基本稳定,直客涨跌参半。

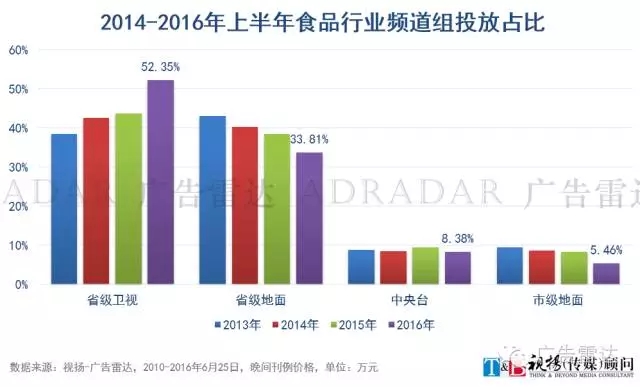

(1)2016年食品行业投放首次负增长

(2)卫视频道组巧取豪夺,投放份额占比过半

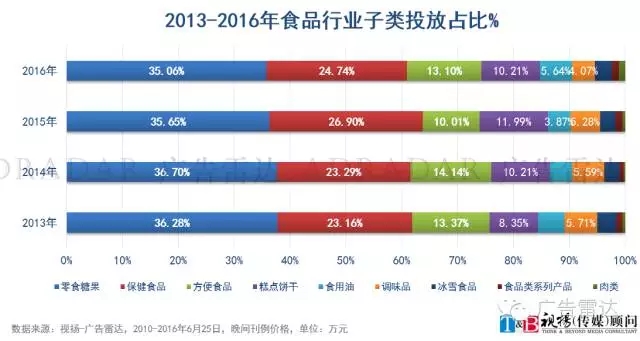

(3)小类占比变动不大

(4)年头年尾为食品行业电视广告投放旺季

(5)TOP25品牌半数以上增量投放

小结:食品行业投放如饮料行业类似,硬广有所缩水并向卫视集中。品类上零食、保健食品、方便食品、饼干糕点四大品牌占据80%以上份额。从大品牌的投放变化看来,基本保持增长,因此跟进大品牌的投放变化,保持增量显得尤为重要。

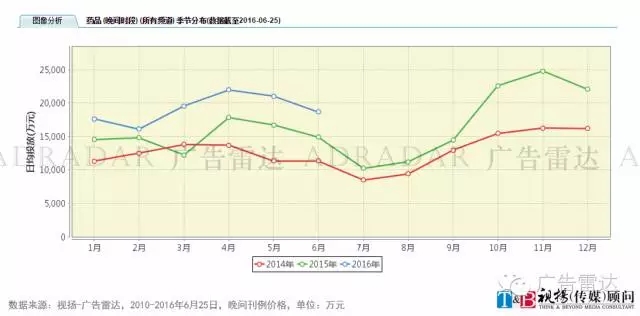

药品行业:持续回暖,涨幅破新高

(1)2016年药品行业爆发式增长,投放时长增长率45.9%

(2)药品行业投放以省台为主,省级地面频道份额逐年拉高

(3)风湿类、补益类药品投放占比加大,消化系统药回暖

(4)7-8月为药品行业电视广告投放淡季

(5)2015年陈李济、摩美得投放异军突起,传统OTC药品品牌微软下滑

小结:药品行业作为电视广告最后的守护者,2016年投放由省级卫视向省级地面转移。在品类上,传统OTC用药稳中有跌,主要以风湿骨病、保健药品拉动增长,如何在保证诚信的前提下把握这一类客户,或许会成为地面频道硬广的一个重要增长点。

(1)2016年行业投放调整基本稳定,投放量同比下滑6.6%

(2)2016年化妆品浴室用品行业投放由地面频道持续转向省级卫视频道投放

(3)洗发用品/婴幼儿卫生用品行业投放占比拉高

(4)化妆品浴室用品投放无明显淡旺季

(5)大品牌中4A品牌减量明显

小结:2015年受新媒体影响,三大日化巨头为带领的日化行业广告全面向新媒体转移,导致15年行业投放减量27%。16年,网络广告投放效果遭遇质疑,电视广告价值被重塑,日化行业投放有向电视广告回流之势,抓住日化品中的大众品牌,发挥电视广告覆盖优势是日化行业品牌挖掘的重要方向。

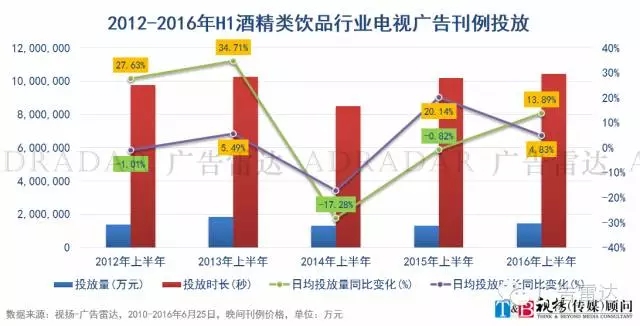

(1)2016年上半年呈现正增长

(2)省级地面频道投放份额超过6成

(3)药酒异军突起,啤酒份额基本保持

(4)行业投放无明显季节趋势

(5)中低档白酒品牌表现突出

小结:酒精类饮品行业迎来鸿茅搅局,投放量惊人,基本占行业投放一半以上。抛开鸿茅,白酒品牌经过行业调整,有了小浮回暖,茅台、红星等老字号品牌投放增长率均超过50%。TOP25品牌中,啤酒品牌占比近半,但跌幅较多。酒文化是中国饮食文化中根深蒂固的一环,也是电视广告的生力军,品牌变动不会太大,需做好传统品牌的深度研究,定向挖掘。

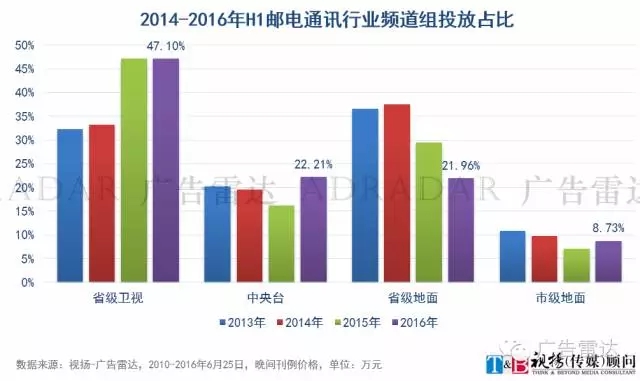

邮电通讯行业:稳定增长,频道投放相对分散

(1)邮电通讯行业电视广告投放双位数增长

(2)连续两年行业聚焦央卫视投放

(3)投放以网站及通讯产品为主

(4)行业投放无明显淡旺季

(5)TOP25品牌全线增长

小结:邮电通讯行业的电视广告投放增长,新媒体的异军突起对电视广告也不全是坏事。以网站、手机为主导的邮电通讯行业会选择品牌效应较强的央卫视进行广告投放。头部品牌会选择一线卫视迅速打响知名度,尾部品牌也会选择二三线频道保持品牌的信任度。新媒体品牌层出不穷,淘汰率极高,央卫视关注这样一批品牌,依据品牌需求设定合适的广告产品,或许会成为一个大的增长点。