一份新近发布的《儿童零食通用要求》团体标准让良品铺子(603719)近期关注不断。

作为标准制定的牵头企业之一,良品铺子这一行为与公司2019年打造高端产品的战略相契合,不断在市场上强化自己的独特定位,试图在休闲零食品牌中进一步突围。

但飞鱼财经认为,在没有摆脱委托加工模式的背景下,良品铺子的“高端产品”战略仍然更多只能停留在概念上,无法对产品做出实质性的改变。

直营门店加速关闭,促销费用大增

日前,良品铺子发布了上市后的首份年报。

年报显示,2019年度公司实现总营收77.15亿元,同比增长20.97%;归属净利润3.4亿元,同比增长42.68%。从数据来看,良品铺子已经是国内休闲零食品牌的第一梯队,营收规模仅次于三只松鼠。

良品铺子起家于湖北,过去14年开设门店超2000家,发展迅速。线下渠道扩张的同时,良品铺子抓住了电商契机,线上销售同样发展良好。数据显示,2019年度公司线上平台营业收入36.93亿元,同比增长28.31%,占总营收比重达48.58%。

应该说,对线上线下的双重发力,造就了良品铺子今天的规模。

进入2019年,公司在线下继续保持扩张姿态。其中加盟门店新开454家,关闭144家,净增310家,为近几年最多。但与此同时,公司却缩减了直营店的规模,2019年度仅新开54家,关闭了111家。而相较加盟店,直营店的毛利率往往更高。

门店扩张的同时,良品铺子也在这一年初正式将“高端零食”定义为品牌战略和企业战略。

发布这一战略是公司试图在休闲零食市场“红海”中有所突破的尝试。从业绩来看,2019年度良品铺子的确产生了较为持续的增长,但这一战略也给公司带来了相关销售费用的极大增长。

良品铺子在年报中提到,为了品牌形象宣传的提升,公司签约国内一线明星吴亦凡为品牌代言人。同时,公司不断加大了广告投入。

反映到数据中,则是2019年度良品铺子的促销费用较前一年度的3.4亿元接近翻番,达到了6.25亿元;占总营收的比重也从也从5%增至8%。

研发费用占比低,产品没有“护城河”

事实上,无论是牵头发布了儿童零食标准,还是将自身品牌定位为高端,飞鱼财经更关注的是,良品铺子怎么体现自己产品的高端性,又如何将这种优势跟其他品牌区隔开来?

良品铺子在年报中表示,公司走产品高端化的基础是严格选材,产品源头上的精挑细选;精选供应商,质检严格,对制作工艺、选材质量、运输系统等多层筛选。

这其中,就涉及到了如良品铺子、三只松鼠等休闲零食品牌的共性——即依赖代加工厂。

良品铺子发展多年,除部分坚果类零食实现了自有生产外,依旧没有摆脱代加工的模式。

委托加工本身是一个中性的行为。良品铺子等休闲品牌旗下动辄几十上百个产品,如果全部自己生产,无疑会大大加重固定资产压力。因此,只要能控制好自身的渠道,进行委托加工也未尝不可。

但对于良品铺子这样把自己定位为“高端”的品牌来说,在委托加工的模式下,如果无法体现出自身的独特性,那么“高端”将只是停留在概念与营销费用上。

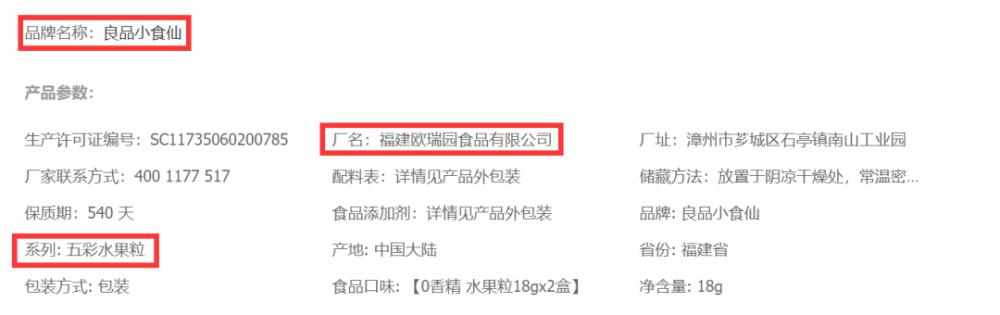

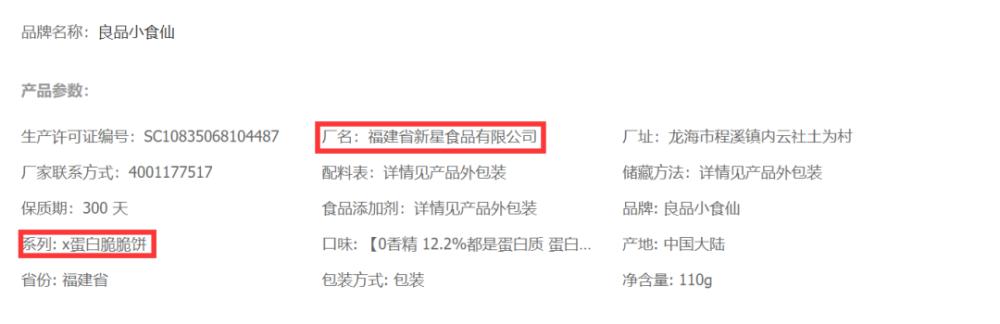

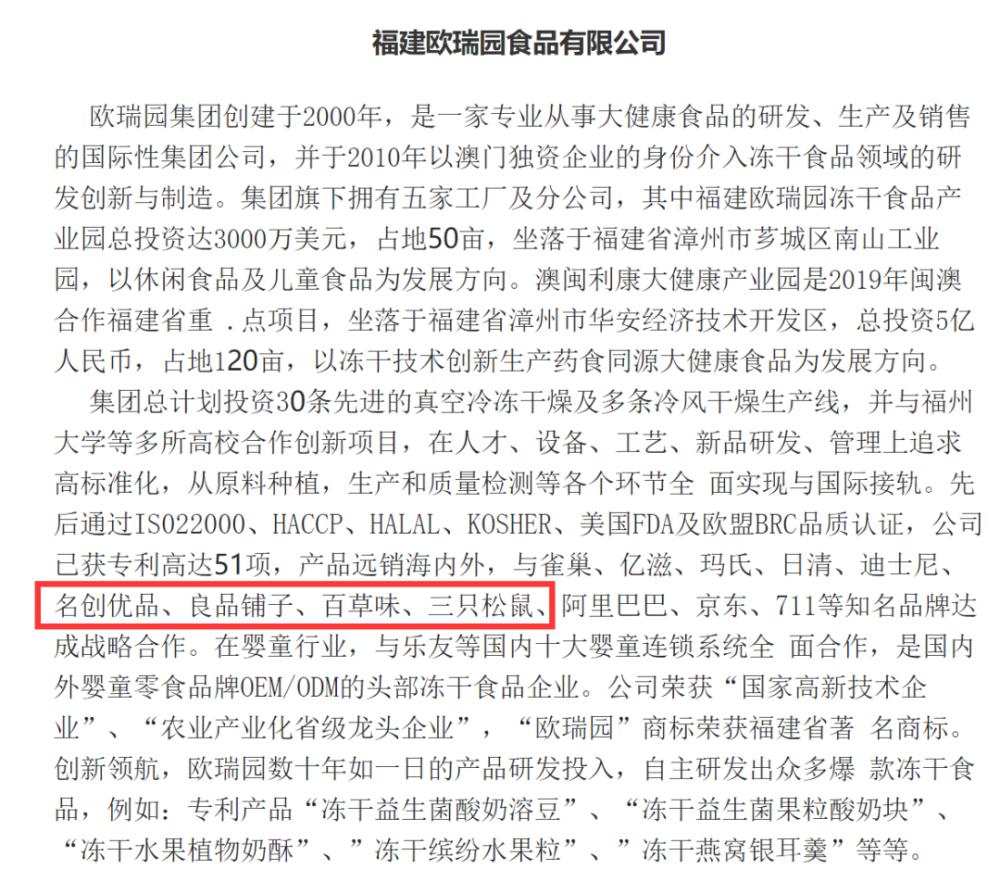

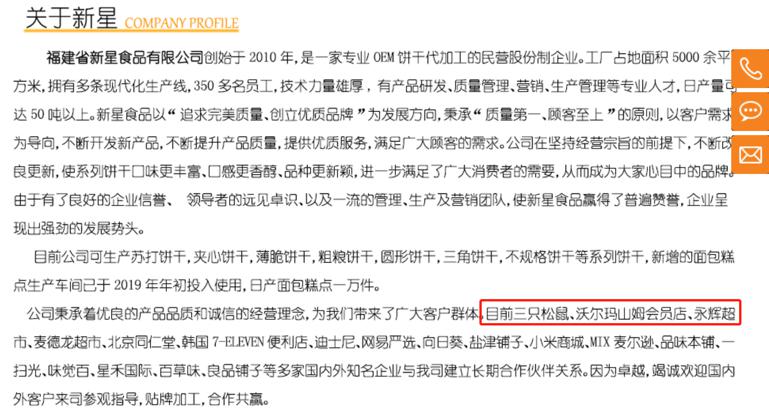

我们以公司新近发布、主攻儿童市场的子品牌“良品小食仙”为例。“良品小食仙”天猫旗舰店中销量最好的三款产品水果粒、脆脆饼及小饼干,均是采用的委托加工模式。

更加值得关注的是,在这几家委托工厂的官网中均清晰表明,除与良品铺子合作外,厂方也同时与公司竞品三只松鼠、百草味等有直接合作。

也就是说,良品铺子看似辛辛苦苦带头给行业竖起了标准,但却没有让这种标准成为自己产品的“护城河”,反而轻易就能够被对手模仿。公司品牌价值中的“高端”成分缺乏底气,依旧没能摆脱高度的同质化竞争。

而在真正关系到公司对产品升级的研发费用中,良品铺子仅投入2736.3万元,占总营收比重为0.35%。

需要说的是,良品铺子的高端零食大多包装极其华丽,这些包装的成本可都是要转嫁到消费者身上的。

高端零食可不是仅仅有高端标准和华丽的包装就行的。