近日,在线教育公司作业帮完成新一轮融资,金额超16亿美元。阿里巴巴、老虎基金、红杉、软银、方源资本等新老股东参与本轮投资。

根据胡润榜单,全球前10大投资机构,至此已有 5 家投资作业帮,分别是红杉、软银、老虎、高盛、阿里。这已经是作业帮今年拿到的第二笔融资,上一轮发生在 6 月,由方源资本、Tiger Global领投,融资额度为 7.5 亿美元。

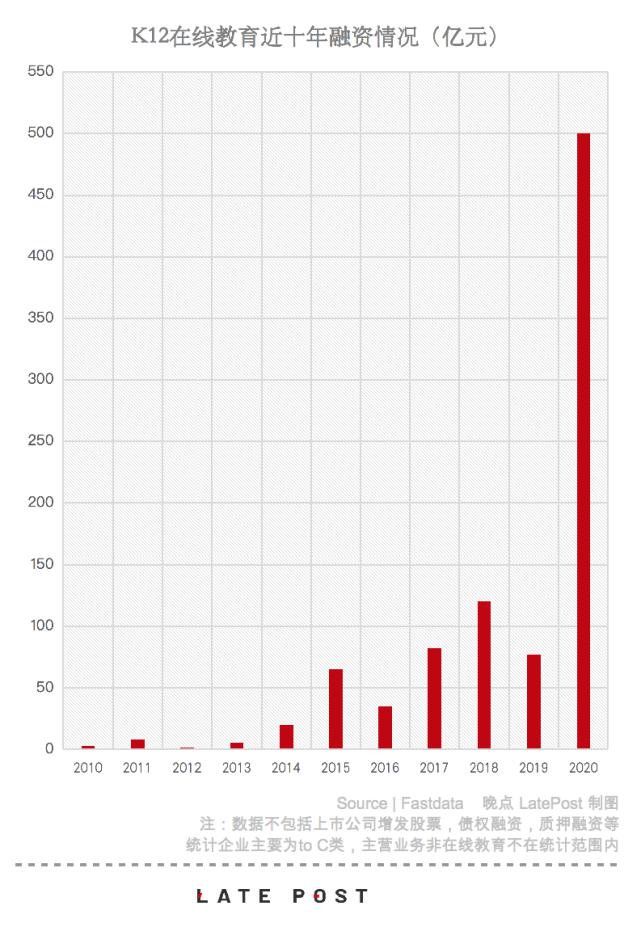

这已经是作业帮今年拿到的第二笔融资,加上这一笔,中国 K-12 在线教育行业 2020 年融资额超过 500 亿元——超过这个行业此前十年融资总和。数亿美元的融资消息几乎每个月都有,腾讯、阿里、百度、字节跳动等互联网大公司,和软银、老虎基金、DST Global 等一众国际大基金均入场。

即使相比最烧钱的几场中国互联网大战,一年 500 亿也是个惊人的数字:滴滴从 2012 年开始参与网约车大战,六年后,CEO 程维在内部信中说,累计亏损 370 亿元;腾讯视频、爱奇艺、优酷视频三家跨越十年的长视频战争,耗资 1000 亿元。

据 Fastdata 数据,500 亿元仅仅是一级市场风险融资规模——还不包括新东方、好未来等传统教育公司在 K12 教育的投资,不包括已上市公司的募资,也没算上字节跳动在 20 多个自营教育项目上的投入——今年上半年,字节教育项目招人已经超过一万人。

一名接近作业帮的投资人说:“每个投资方都希望能够在最快的时间里锁定交易,大家都选择尽快交割、拿到份额,所以 16 亿美金分了三次交割完成。”

没有人能料到在线教育今年会被资本“热捧”至此。2019 年之前,教育行业的投资方还以VC和早期PE为主。而现在,作业帮交流的投资方几乎都是单笔出资在 1 亿美金以上的PE。对于决策慢、流程复杂的大型PE和海外机构,如果没能尽快走完投决流程,就会错过进入的机会,只能参与下一轮融资。而资本的信心就是来自于在线教育这个结构性的机会。

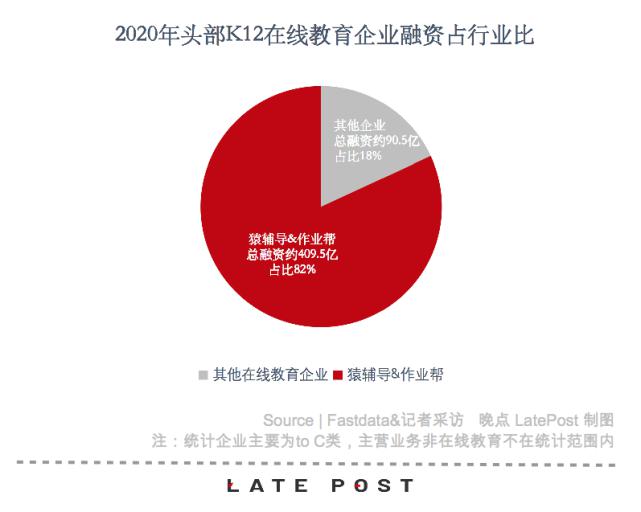

在 2020 年 500 亿风险投资中,82% 的钱投向了作业帮、猿辅导两家公司,剩下的钱则流向了各个细分赛道的头部公司,如编程猫、美术宝等。

与此前资本偏好押注的赛道如美团、头条等企业模式不同,在线教育是互联网行业中少见的「自营模式」。自营意味着,从前端投放广告、运营转化正价课、正价课的主讲、辅导老师服务的所有链条,全部需要企业自己研发、交付。

这是一个极重“人”的生意。主流的互联网模式里,价值由机器传递,人是在平台背后隐藏的角色。而在线教育行业里,“人”成了交付服务的主力军。

一位投资人曾算过一笔账:中国有 2 亿中小学生,如果有一半人参加课外辅导,且 30% 的课程是在线上完成的,那每年将有 3000 万学生是在线正价班学员(指系统班学员)——2020 年行业前四家公司暑期正价班学员一共才约 900 万,还有数倍空间。

以作业帮为例,正价课用户在 3 年内增长 24 倍的同时,作业帮的人员工数量从 2019 年年初的 3000 人,极速增长到了现在的 3.5 万人。就在最近的 11 月,作业帮一个月就入职了 8000 名新员工。这种增长意味着,如果信息流通不畅,或者团队状态参差不齐,决策和执行的低质低效会内生性地拖垮一家公司。

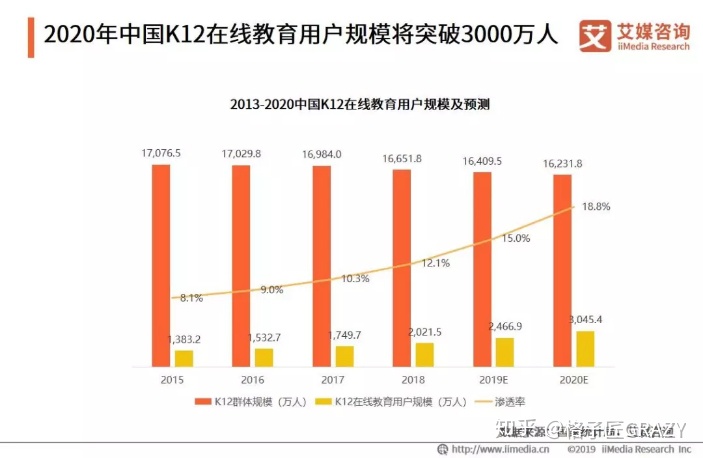

根据艾媒数据,2019 年中国 K12 在线教育市场渗透率为 15%,预计 2020 年将达到 25.8%。

在线K12是一场不可能速胜的竞争。要拼耐心、拼筹划和长远的奋斗精神,而非一时的加班加点。具体到创始人,这个命题就成了他要做出一个怎样的公司、建立怎样的文化、拥有怎样的伙伴。

对于侯建彬来说,这个答案是:“希望全力奔跑的背后,既不是因为生存的压力,也不是源自他人的管控,它来自我们内心深处的相信和热爱。希望每一位生活在作业帮的伙伴,都能够感受到尊重、信任,得到成长,唯此才能不畏艰难,一往无前。”