良品铺子或许正在奔向“失控”。

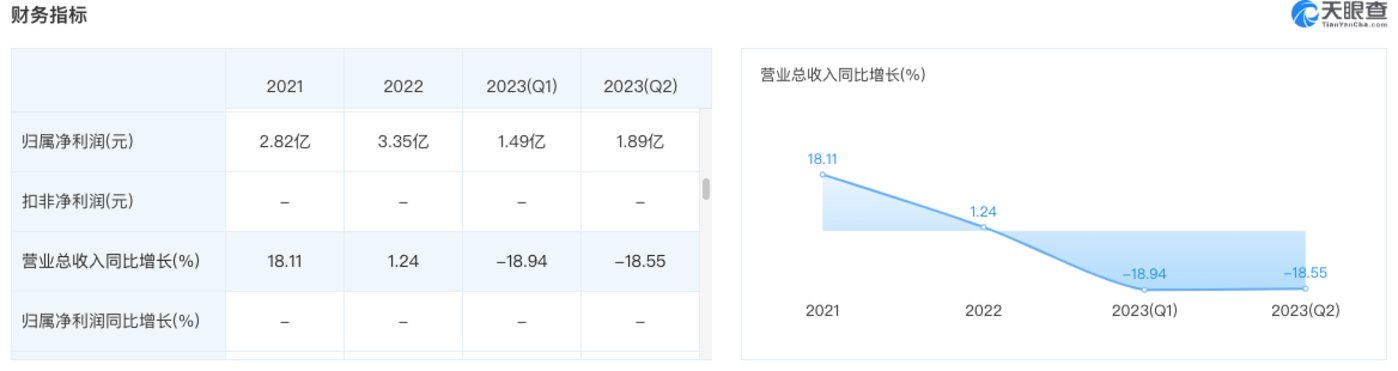

8月29日晚间,良品铺子公布了2023年半年报,上半年实现营业收入约39.87亿元,同比下降18.55%;净利润约1.89亿元,同比下降2.04%。

营收利润双降的糟糕表现,直接导致30日开盘后股价大幅下跌,最终以2.90%的跌幅收盘于23.4元,31日更是开盘大跌,收盘于22.8元。上半年股价的持续滑落,也让良品铺子的市值从年初的147.85亿元,缩水至现如今的93.83亿元,相较2020年更是蒸发了近200亿元。

尽管良品铺子仍是公认的高端休闲零食“头部企业”,但从市值来看,已经被绝味、洽洽、盐津铺子等远远甩在身后。

综合行业相关动态以及零食消费走向,我们认为:

1.良品铺子上半年业绩的下滑,或许已经不能称作运营重心朝线下转型导致的“阵痛”。以当前休闲零食市场竞争环境,长线周期内,良品铺子可能都难以摆脱低利润和营收规模下滑的困境。

1.2023年上半年第一梯队的高端零食企业,都出现了不同程度的营收下滑。随着理性消费的常态化,对品牌溢价的追逐渐渐转向性价比的竞争,休闲零食的“高端化”可能正在成为伪命题。

红利消退股东减持,良品铺子“死磕”线下求生路?

2020年2月4日上市的良品铺子,怎么都不会想到仅仅3年时间,市值就从最高峰的340.93亿元快速滑落,在2023年8月最后一天缩水至91.43亿元。

市值缩水的背后,不仅是疫情的黑天鹅事件,在银箭财观看来,更是良品铺子习惯于享受市场“红利”的后遗症。

2006年创立的良品铺子,正好赶上了国民经济高速发展窗口期,频次快速升高的国民消费频次快速升高,对高品质、高价格休闲零食的市场需求也直线增长。由“高端”切入市场的良品铺子,在2012年正式布局电商渠道之前,门店数量已经超过了1000家。

随后,良品铺子又赶上移动互联网经济潮流,2014年在社交电商和全渠道领域的深度转型,夯实了线上渠道的根脚。2020年数字化转型大趋势下,良品铺子又开始布局新兴渠道电商。

一路走来连续吃到消费升级、电商崛起、新渠道兴盛等多个“红利”,良品铺子可谓是走得顺风顺水。或许是习惯了红利“带飞”的顺风局,当红利逐渐退潮,良品铺子在逆风局的表现得多少有些不尽如人意。

对比上市以后良品铺子的业绩表现,2020年至2022年间,全年总营收增长幅度分别为2.32%、18.11%、1.24%。尽管营收规模受环境影响很大,但整体上基本保持着稳健的增长。

然而进入消费复苏的2023年后,通过天眼查可以看到,良品铺子一季度实现营收23.85亿元,同比降低18.94%,反而是上市至今首次出现一季度营收下降。到了半年报公布,营收利润双降的背后,二季度营收16.02亿元,同比下降18.55%。

同时根据不完全统计,2020年休闲零食线下渠道销售规模超过了10600亿元,在渠道总销售额中占比82%。全面放开后,投资市场对线下渠道的业绩反弹,抱有极大的期望。

然而一季度的报复性消费浪潮、二季度的小旺季中,良品铺子业绩表现反而不如前两年,这或许也是股价持续低迷、市值严重缩水的主要原因。

业绩的糟糕表现也动摇了股东的持股信心,今年5月17日,良品铺子的股东达永有限公司宣布减持计划,预计减持不超过6%的公司总股本。汉亮奇好投资管理等合伙企业,以及其一致行动人,也宣布将减持不超过1.5%的总股本。

而在此之前,高瓴系股东在2021年和2022年先后四次减持良品铺子,一旦减持动作顺利完成,11.67%的持股比例将彻底清零,高瓴资本也可能与良品铺子“再无瓜葛”。

半年报公布后的2023年8月30日,沪股通持有的良品铺子股份也跌落至100万以下,仅有90.03万股,A股占比0.22%。

股东频繁的减持动作,或许是对良品铺子业绩表现的失望,以及长线收益的不看好。银箭财观认为,加码线下、收缩线上渠道规模,则是导致良品铺子业绩下滑后,丢失投资市场信任的根源。

在半年报中,良品铺子明确标注,营业收入下降的原因是“公司线上渠道营业收入下降”。同时销售费用同比下降18.50%的原因,则是“线上渠道收入下降,对应费用投放下降”。

这或许也说明了,良品铺子为了应对电商红利退潮后,互联网流量见顶、电商平台获客费用持续拉高,正在有意减缓对线上渠道的投入,以缓解高营销成本对利润的侵蚀。

同时,下半年良品铺子将渠道重心放到线下,推动零食企业改变销售模式,良品铺子目前仍处于平台经营转型阶段,线上渠道方面的投入有所减少。

此前的投资者接待日上,也提出今年计划将增加1000家门店。考虑到上半年良品铺子新开门店数量约为323家,下半年门店所涉及成本或将大幅增长,也对良品铺子筹资、偿债能力提出了更高的要求。

值得注意的是,良品铺子净利润中,政府补贴占了不小一部分的比例。今年上半年,政府补贴8229.17万元,占据总利润的32.24%。

自2022年财报暴露出增收不增利问题后,良品铺子的盈利就呈现出对补贴的依赖。随着这一问题延续到今年上半年,投资市场对良品铺子低利润经营现状的担忧可能正在加剧,进而导致股价长期陷入低迷。

良品铺子的转型“阵痛”,可能比想象中更长久。

“反向消费”时代,零食高端化成“伪命题”?

身为“国内休闲零食一哥”,良品铺子的业绩表现,足以概括整个市场的走向。

这也不得不令人思考,不赚钱的高端零食,是否是“伪命题”?

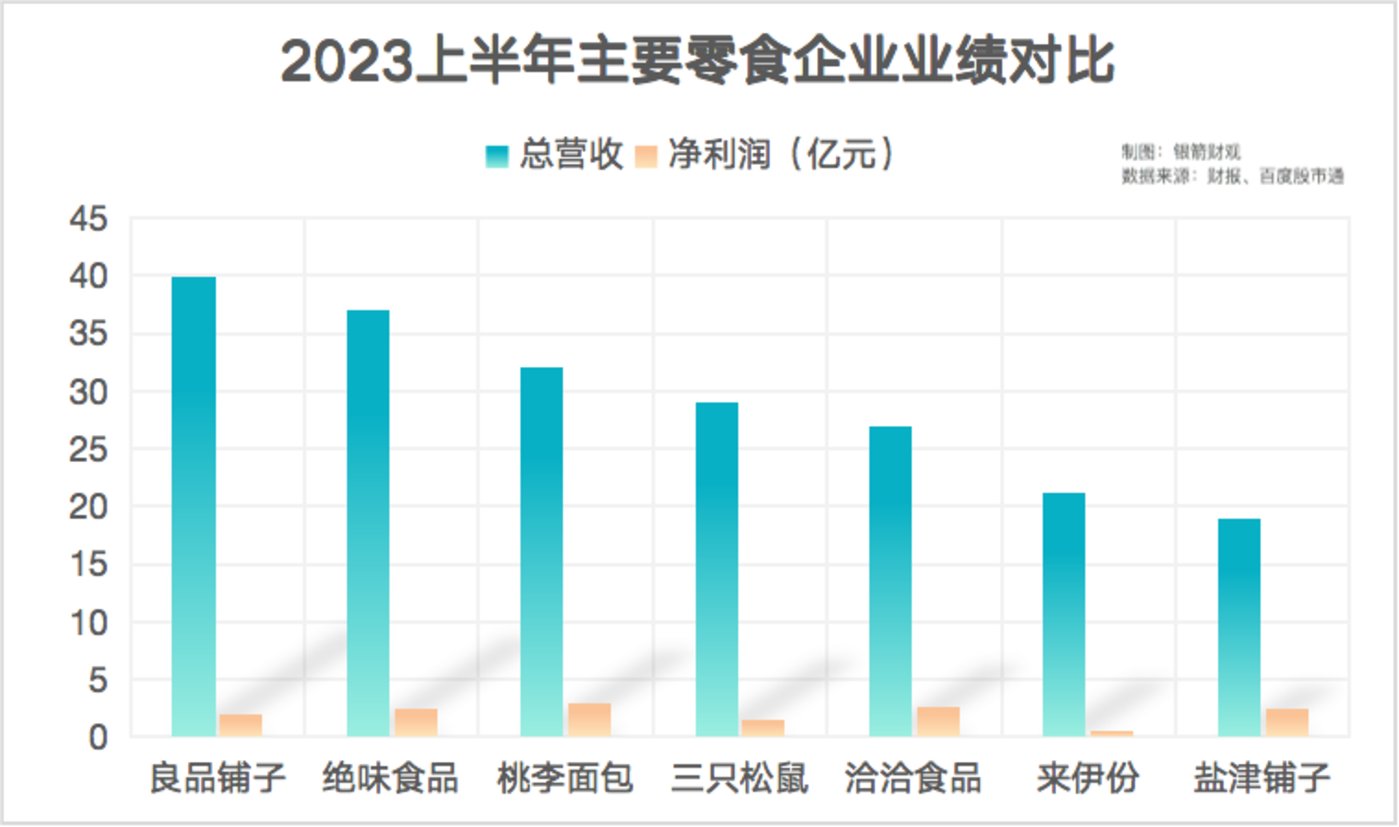

横向对比2023年上半年主要零食企业的营收和利润表现,不难看出,在休闲零食高端化发展多年后,整体盈利水平仍处于较低的水平。

高投入对利润空间的侵蚀,并没有随着休闲零食整体价格的上涨而削弱。而且从业绩增长来看,上半年里,除了盐津铺子营收增长56.54%外,第一梯队零食上市企业大都处于停滞或缩窄状态。

综合来看,导致营收普遍下滑的原因,主要集中于上半年报复性消费结束后,国民消费受经济环境影响迅速归于理性。依靠品牌溢价支撑高价的“高端”零食,在当前经济形势下很难撑起充足的市场需求。

同时在行业普遍的,以贴牌、代加工等轻资产模式为主导的产销环境下,产品同质化倾向越发严重,而且食品安全问题也屡有发生。进而导致越来越多消费者难以感受到“高端”带来的品质提升,严重拉低品牌溢价空间。

至少在小红书、抖音等平台中,年轻消费群体表现出了明显的“反向消费”倾向。当“该省省、该花花”的理性消费占据主流,作为休闲零食的主力消费群体,年轻人对白牌零食的消费意愿逐渐提高。

因此银箭财观猜测,下半年,甚至未来很长一段时期中,休闲零食赛道最大的赢家,很可能是拼多多。内卷加剧的竞争环境中,高端零食定位的品牌方,反而难以激发更多增量想象力。

类似于良品铺子将渠道重心转向线下的应对策略,虽然避开了线上流量费用持续上涨对利润的侵蚀,但是租金、物流等在内的经营成本也在同比例上升。如果不能有效打开市场,找到新的增量空间,未来丢失的可能就不仅是投资市场信任那么简单了。

这也使得下沉市场成为性价比时代里,休闲零食企业大规模汇聚的主战场。

尽管国内零食市场份额正在大幅增长,但大部分产品销售过程中,仍以薄利多销的盈利模型为主。高端零食已然进入瓶颈,就像是茶饮赛道一样,二三线等下沉市场仍存在增量发掘的可能。

同时,就像良品铺子占据先手优势的儿童零食领域,也是未来可能出现更多增量空间的方向。毕竟在当前人口结构下,未来儿童能够享受的平均社会资源会逐渐增多,家长和社会群体对高品质零食的付费欲望只会更高。

再加上近段时间的日本核污水事件,也促使食品安全问题再度成为人们关注的焦点,包含健康、安全等要素的产品成为爆款的概率更高。如果能够有效利用高端品牌形象,未尝不能提前进行布局,抢夺用户心智。

“万年不变”的高营销低研发模式,也是时候进行调整了。