近日,白云山(600332)披露了2023年年报,公司2023年实现营收、净利双增,全年实现净利超40亿元。在亮丽的业绩背后,白云山2023年期间费用的变动情况也值得关注。2023年,公司销售费用进一步增加,其中广告费宣传突破10亿元,平均每天狂砸近300万元。与之形成鲜明对比的是,公司再度下滑的研发费用已减少至8亿元以下。

广告费超10亿元

2023年,白云山在广告投入上毫不手软,全年广告费宣传发生的费用为10.82亿元。

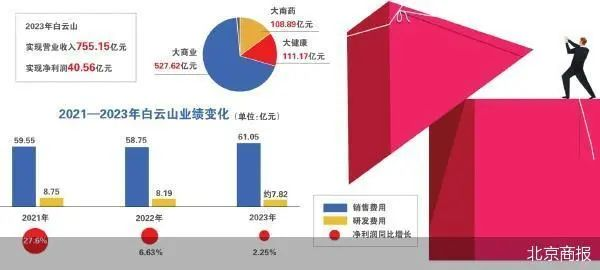

白云山2023年年报显示,报告期内,公司营业收入约为755.2亿元,同比增长6.68%,对应实现的归属净利润约为40.56亿元,同比增长2.25%,实现营收、净利双增。

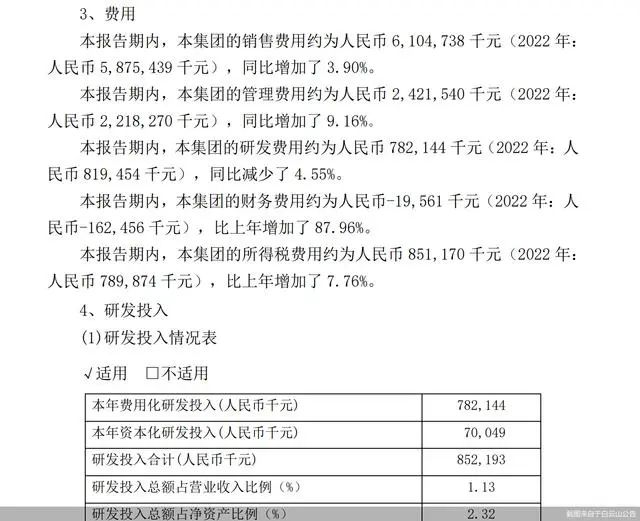

期间费用方面,2023年,白云山销售费用最高,为61.05亿元,同比增长3.9%。管理费用、财务费用分别为24.22亿元、-1956.1万元。

值得一提的是,2023年,白云山广告费占比进一步提高,为17.73%,2022年这一比例为16.35%。经计算,白云山2023年平均每天在广告宣传上的费用约为296.49万元,接近300万元。

投融资专家许小恒表示,一般来说,医药企业中,有明显大健康消费产品的公司,广告费占比高是正常现象,但要关注具体占比是否合理以及增长的幅度及趋势,需要具体情况具体分析。

研发费用再度下滑

自2022年研发费用出现下滑后,2023年,白云山研发费用再度下滑。

财务数据显示,2023年,白云山研发费用约为7.82亿元,上年同期为8.19亿元,同比下降4.55%。值得一提的是,这已是白云山研发费用连续第二年下滑。2021年,白云山研发费用为8.75亿元。

白云山研发费用中,与2022年相比,原材料、工艺研究费用出现明显下滑,其中原材料由1.12亿元下降至7613.45万元;工艺研究费用由2086.48万元下降至458.14万元;试验试制费由8355.93万元下降至7111.71万元。此外,职工薪酬、专项研发费、折旧费等与2022年相比有所增加。

销售费用高企 白云山迫近增收不增利

失去王老吉的绝对领袖地位后,白云山的老大难依然未解。3月15日晚,白云山发布2023年年报,公司实现营业收入755.15亿元,净利增速连续三年放缓,迫近增收不增利的情况,饱受诟病的销售费用高企并未有实质性改变。曾经的王牌板块,王老吉大健康公司继续扮演着白云山大健康板块的主力盈利来源。2023年,该子公司实现营收100.13亿元,为大健康业务板块贡献了九成营收。尽管国产“伟哥”枸橼酸西地那非片(商品名金戈)扛起大单品的旗帜,2023年实现收入约12.895亿元,终于扭转了营收增速下滑的尴尬,却又不得不面对国内市场同类药品审批提速、开放提速、竞争加剧的挑战。

净利增速三连降

根据财报数据,白云山实现营业收入755.15亿元,同比增长6.68%;实现净利润40.56亿元,同比增长2.25%。相较2021年的27.6%及2022年的6.63%,白云山净利增速连续三年放缓。

白云山主要有大南药、大健康、大商业等业务板块。其中,大南药从事中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发、制造与销售;大健康板块主要为饮料、食品、保健品等产品的生产、研发与销售;大商业主要经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务。2023年,大南药、大健康、大商业的业务板块营收分别达108.89亿元、111.17亿元、527.62亿元。

针对公司净利增速放缓的原因等问题,北京商报记者联系了白云山方面,对方表示,“以公告为准”。白云山在财报中提到,2023年,面对依然复杂的外部环境及受行业政策等因素影响,医药产业处于转型升级的重要窗口期。其中,医药行业面临一致性评价、药品集中带量采购、原材料价格上涨以及医保支付等挑战。

北京中医药大学卫生健康法学教授邓勇表示,公司的收入虽然增加,但如果成本(如原材料、人工等)和费用(如销售、管理、研发费用等)的增速超过收入增速,会导致利润增长放缓。另外,在激烈的市场竞争中,为了保持市场份额,公司可能不得不通过降价来吸引客户,这会压缩利润率。

大单品竞争激烈

白云山按治疗领域或主要药(产)品的分类披露了具体销售数据,在内科用药、抗微生物药、男性用药以及镇痛、解热等四大类的9款药物中,国产“伟哥”枸橼酸西地那非片(商品名金戈)是当之无愧的大单品,销售额达12.895亿元,也是9款药物中唯一一款收入过10亿元规模的药品,毛利率高达91.76%。

金戈2021—2022年的营收增幅分别为18.73%、6.43%。在经历短暂阵痛后,于2023年恢复增长,营收增幅达22.58%。2022年的增速下滑或许与集采有关。2020年8月,齐鲁制药所生产的“伟哥”仿制药千威以2.08元/片(25mg)的价格在第三批国家药品集采中中标,金戈却意外失标出局。

尽管金戈恢复增长赛道,但国产“伟哥”一号仍面临激烈的竞争。数据显示,目前国内有20多个厂家生产西地那非,且自2023年以来,包括仁和药业、齐鲁制药的枸橼酸西地那非片相继获批。2023年3月,仁和药业宣布全资子公司江西药都仁和制药的枸橼酸西地那非片(两个规格50mg、100mg)获国家药监局批准上市;同年11月,齐鲁制药抗ED(男性勃起功能障碍)药物枸橼酸西地那非口崩片获批上市。

邓勇认为,随着国内“伟哥”市场的开放和成熟,更多的国内外品牌进入市场,竞争加剧,可能会影响金戈的市场份额。

在大健康业务板块,白云山主要通过下属子公司王老吉大健康公司及王老吉药业开展业务,主要产品包括王老吉凉茶、刺柠吉系列、灵芝孢子油胶囊、润喉糖、龟苓膏等。王老吉大健康公司可以说是白云山的主力盈利来源。2023年,该子公司实现营收100.13亿元,实现净利14.59亿元,但却再也没有培养出新的绝对明星。

凭借“怕上火,喝王老吉”的广告语,王老吉火遍大江南北,但凉茶也出现了“降温”迹象。去年6月,一份《稽核职能调整完善宣贯会》文件曝出,王老吉陆续对营销中心渠道、市场、销售等各部门的空缺编制及结合人员进行匹配调整,稽核部门中未双向匹配成功的员工将进行原工作地直接转入销售代表岗位,被外界解读为“变相裁员”之嫌。

销售费用高企

从2023年财报来看,白云山的销售费用达61.05亿元,其销售费用主要包括职工薪酬、销售服务费、差旅费、办公费、会务费以及广告费宣传费等。其中广告宣传费占比达17.73%,仅次于职工薪酬49.76%的占比。

白云山销售费用高一直饱受诟病。2021—2023年,其销售费用分别为59.55亿元、58.75亿元、61.05亿元,高于行业平均水平。白云山在其财报中列出的同行业比较情况中,也承认了这一点:2021年同行业的平均销售费用为51.82亿元。2022—2023年,行业平均数分别为54.87亿元,58.46亿元。

邓勇表示,销售费用较高会面临利润率下降、投资回报率降低等风险。比如,销售费用的增加如果没有带来相应的收入增长,将会直接影响公司的利润率。若长期依赖高额销售费用来驱动收入增长,可能会导致公司在市场环境变化时缺乏应对能力。

在大南药、大健康、大商业之外,白云山正在争创大医疗板块发展优势。据悉,白云山目前正在推动白云山医院对标建设;加快白云山中医院优势学科建立;持续提升白云山润康月子公司的品牌影响力;推进医疗检测和急救等医疗器械业务布局等。