近几年,媒体发展格局日新月异,尤其社交媒体圈竞争最为激烈,前有微信、微博老牌霸主,后有抖音、快手、B站等群雄逐鹿,随着众多社交媒体平台的崛起,许多品牌的营销推广也开始向这些平台迁移。

开屏广告作为网上冲浪的第一入口,同户外广告一样,极其容易占据用户的第一印象。中天对时下主流社交及短视频软件的开屏广告进行收集分析,通过对品牌在互联网与户外投放的观察,展现品牌营销多维动态,探索行业发展方向。

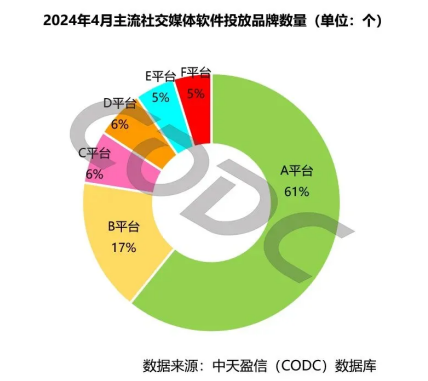

品牌数量

A平台投放总数一骑绝尘

4月,CODC调研的6款社交媒体软件中,共计有419个品牌进行了开屏广告投放。其中,A平台由于社交属性较强,同时具有很高的月活用户量,有292品牌进行了投放,以61%的占比一骑绝尘,居于投放首位;B平台同样是社交头部媒体,以80个品牌投放数量拿下第二位,投放占比17%。其余平台投放品牌数量占比则在6%-5%左右,差距不大。

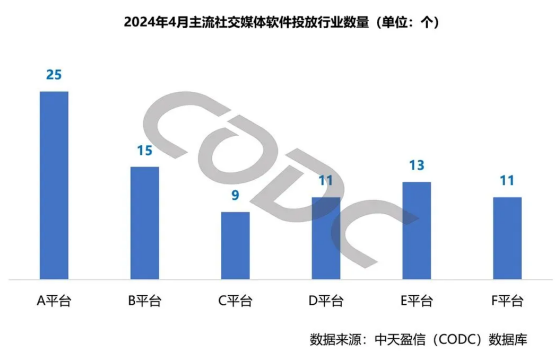

行业数量

C平台属性受限,行业投放最少

从投放行业数量上看,A平台基于其信息流广告的稳定性,以及用户群体的多样性和庞大基数,仍然是投放行业数量最多的媒体,以25个行业投放数量远远高于第二名B平台的15个。

从投放行业体量上看,A平台对行业类型的包容度更高。而C平台作为动画、游戏和二次元文化相关的视频分享平台,拥有弹幕、社区和丰富的视频内容等特色功能,但这些内容也一定程度上提升了它本身的局限性,因此与其他平台相比,在行业选择度上往往居于尾部。其余在第二梯队的其他平台差距不大。

行业格局

软件、服务业、化妆品为主投行业前三

从投放行业类型来看,软件、服务业、化妆品成为主投行业前三。

前十行业中,全数行业均选择了A平台,B平台有8个行业进行了投放。从行业投放特性来看,只有化妆品、娱乐休闲倾向于多平台布局,但在平台投放重点上两者略有差异,化妆品更倾向能展现品牌特质的社交、短视频平台,娱乐休闲则集中在人数众多、可交互互动传播的社交媒体平台。

从媒体属性上看,A平台、B平台作为社交媒体两大巨头,投放表现较为稳定;由于F平台的广告业务主要集中在笔记推广、种草上,因此开屏广告的行业品牌数量规模较为一般。其余平台由于视频特色较为突出,彼此之间的差距也不是很大。

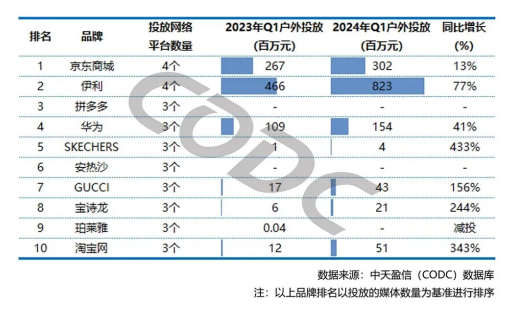

多平台投放TOP10品牌

7成品牌加大户外投放力度

从品牌投放平台的数量上来看,“京东商场”及“伊利”成为投放平台最多的品牌,其余品牌以3个平台的投放居于第二梯队。

从前十品牌的户外情况来看, 2024年1季度,除“拼多多”、“安热沙”未进行户外广告投放,珀莱雅减投以外,其余品牌与去年同期相比,均大幅增加投放预算。其中“伊利”投放刊例花费增加规模较大,“SKECHERS”、“GUCCI”、“宝诗龙”、“淘宝网”增长幅度较大,同比翻倍。越来越多的品牌主会选择组合的方式做投放。尽管面临互联网以及短视频媒体的严重冲击,户外媒体对于品牌而言,吸引力仍然在不断增加。

综上,对于品牌而言,户外媒体与互联网媒体作为重要营销阵地,两者发展具有趋同性。在经济缓慢发展的大背景下,随着各行各业内卷加剧,品牌需要更多的平台曝光机会,而互联网与户外的协同,或许能为产业甚至整个社会的发展带来更多的机会。