近来,零食很忙、好想来、赵一鸣零食、零食有鸣、糖巢、爱零食、零食优选……各种量贩零食店开始在各地走红。随着国民经济的发展和人们收入水平的提高,消费者对零食的需求不断增加。

《2023中国零食量贩行业蓝皮书》称,中国零食量贩品牌门店的市场规模也已从2017年的9亿元快速增长至2022年的407亿元,预计未来将在2027年达到约1400亿元。随着市场的不断扩大和品类的增多,零食行业的竞争也越来越激烈。为应对日益激烈的休闲零食市场竞争,许多企业开始注重品牌建设,通过品牌化营销来提高产品的知名度和美誉度。户外作为重要营销渠道之一,也见证了中国零食行业的“狂奔”。

规模及数量 波动式上涨

从投放规模来看,零食品类在户外投放呈现出波动式上涨的趋势。2019年Q1,零食品类发展方兴未艾,户外投放刊例花费高达8.45亿元。2020年,伴随着疫情的到来,快递物流受阻,受互联网线上销售挤压,户外投放刊例花费随之连续两年下跌。直至2022年,疫情稍有缓和,受“三只松鼠”大幅投放抢占市场份额所致,零食品类投放规模明显增多,但距离2019年水平仍有微弱差距。2024年Q1,零食品类户外投放刊例花费达12.44亿元,与2023年同比下降30%相比,由降转增,为历年最好水平。

从投放数量来看,零食品类投放品牌数量呈现波动上升后平稳发展的态势。2019年,品牌投放数量为30个,在经历了2020年微弱下滑之后,2021年人们居家成为常态,休闲零食、饮料等也成为人们“屯”物资的一部分,同时受互联网销售迅猛增长,包括“王小卤”在内的多个零食品牌异军突起,在此期间投放零食品牌骤然增多,与上年同比增长15个,但受单品牌贡献值缩减所致,投放刊例花费与品牌数量增长速度不成正比。2022年-2024年期间,品牌活跃度进一步提升,零食类户外投放品牌数量始终稳定在40个以上。

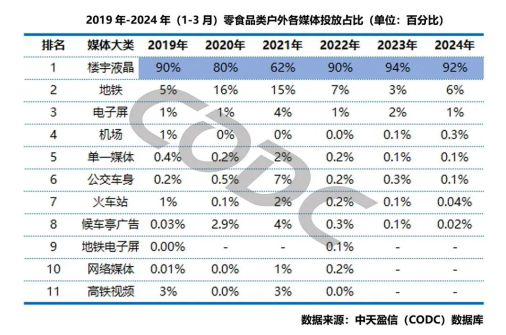

投放媒体 楼宇液晶占据绝对主投地位

从投放媒体类型来看,楼宇液晶始终占据零食品类户外投放的绝对主投地位。2019年以来,楼宇液晶占比走出V字形态势,除2020年Q1、2021年Q1占比低于90%以外,其余年份同期投放占比均在90%以上,2023年Q1投放占比则创历史新高,达94%。2024年Q1份额稍有下滑,占比92%。其他媒体中,相比较而言,能与楼宇液晶展开激烈争夺的另一媒体是地铁媒体,2020年、2021年,地铁媒体投放份额分别为16%及15%。此后份额重新跌至10%以下。2024年Q1,地铁媒体投放占比6%,其余媒体投放份额微乎其微,低至1%及以下。楼宇液晶由于精准定位受众人群,成为零食品类青睐有加的媒体,但从另一方面来看,如此高的媒体集中度,让品牌在竞争中难以拉开差距,也让行业竞争更加焦灼。

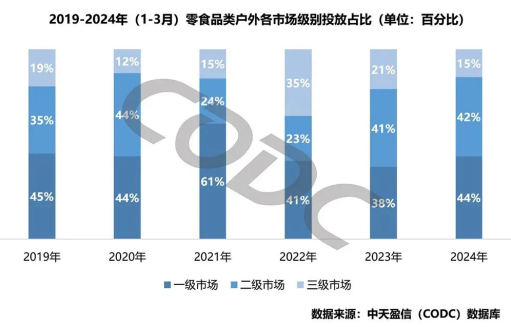

投放市场级别 始终以一二级市场投放为主

从投放级别来看,零食品类户外投放始终以一二级市场投放为主。经济水平发达地区的消费者对于产品品质更为看重,与三线城市消费者更看重性价比相比,一二级市场始终是零食品类扩大品牌知名度的主要阵地。2022年Q1,受“三只松鼠”加快下沉市场开发的策略影响,三级市场占比达35%,表现为历年最好。但随着“三只松鼠”停止投放影响,三级市场份额立刻回缩。2024年Q1一二级市场户外投放占比合计86%,与去年同期相比增长7%,三级市场被压缩至15%,仅好于2020年同期。但伴随着三级市场消费能力与健康意识的提升,它对零食品类而言仍蕴藏着巨大的增量机会。

TOP10品牌 新增品牌与持续投放品牌五五开

零食品类TOP10品牌中,洽洽以6.19亿元的投放刊例花费拿下投放首位。除“洽洽”、“王小卤”、“良品铺子”、“麻辣王子”、“馋大嘴巴”为持续投放之外,其余五成品牌均为新增品牌。头部品牌中,“洽洽”、“喜之郎”、“王小卤”、“良品铺子”均以楼宇液晶投放为主,其中“喜之郎”仅投放了楼宇液晶,其余品牌则有少量其他媒体作为辅助。“麻辣王子”、“鲜本鲜”、“馋大嘴巴”等品牌则主要选择了地铁媒体。“霸道熊猫”作为成都本土品牌,成为唯一一个选择电子屏作为投放媒体的零食品牌。

随着消费升级和消费者口味的多样化,预计未来几年中国零食市场仍将保持快速增长的态势。从大型商超起步,到线上品牌兴起,再到零食量贩潮流到来,每一轮销售渠道的变革实际上都酝酿着新的机会。而户外作为抢占消费者心智的线下第一入口,也将为渴望突围的品牌们带来更大的舞台和可能性。