今年618绝对是最动荡的一届。一方面,已经彻底没有了疫情的影响,市场处在一个积极反弹的阶段。另一方面,今年难度堪比地狱级别,李佳琦等大主播退位,行业全面卷低价卷服务。

对消费者而言,是购物体验最好最简单的618;对商家和平台而言,依然是最卷最难的618。

两相矛盾下,今年的618似乎并没有越努力越幸运。618甚至出现十六年以来首次出现了销售额额下滑。

星图数据显示,2024年618期间全网销售总额为7428亿元,经计算可得同比下滑近7%。综合电商价格战导致销售额下滑是主要原因,直播电商不再性感,扛不起大梁。

过去的经验正在失效,内卷成为大趋势。这次618也是未来全新生存模式下的一场模拟大考。

这可能是618有史以来第一次负增长

星图数据显示,2024年618期间全网销售总额为7428亿元。对比去年的数据已经出现了明显的负增长。

通过统计的时间口径来看,如果没有延长大促时间,销售额的下滑可能会更加明显。

今年统计日期主要是从起始到6月18日23: 59,其中天猫起始时间为5月20日20: 00;京东起始时间是从5月31日。但是去年的口径都是从预售之后正式的开门红5月31日开始统计。这也意味着今年比去年多统计了十天的销售情况。

虽然取消了预售期,那电商们的现货开卖时间也基本提前了不少,把整个大促的周期拉得更长。以最早5月19日开始的天猫和拼多多为例,整个大促时期长达一个月。

回顾618的出现到现在已经走过16年。

2008年,京东首次举办了618活动,“月黑风高”进行促销和秒杀,纪念京东商城的成立。2011年淘宝也加入其中,618逐渐发展成全国性的电商大促。

2017年京东首次公布了618的销售额,行业口径下为1199亿元。618也成为电商比拼的主擂台,越来越多的电商开始参与,披露自己的业绩。各大主流电商的销售额基本都处在增长状态。直到2022年开始,增速逐渐放缓的电商开始不再公布具体销售额。甚至于今年已经出现了负增长。

电商大促好像正在失去意义,一夜千亿的神话正在褪去。

和前几年动荡的消费环境相比,今年消费其实处在强势反弹当中。这看起来和电商618的表现并不符。

通过对国家统计局的数据计算可得,今年5月份全国网上零售额20313亿元,同比增长15%;1-5月在实物商品网上零售额中,吃类、穿类、用类商品分别增长19.6%、9.0%、10.8%。

我们根据另一个研究报告的数据口径,可以看到不一样的趋势。《“618”消费洞察报告(2024)》显示,5月31日-6月18日整体网络零售额达11491.2亿元,同比增长10.5%;其中,实物网络零售额9949.9亿元,同比增长7.8%。

所以,我们推测,消费小幅反弹了,但是红利没有落到电商头上。618已经从传统的电商节日转变为全民狂欢,渗透进各行各业。加上数字化转型的新趋势,线下商超、本地生活等领域逐渐开始线上化的尝试。

回到电商的表现。持续的价格战,消费者下单的销售额出现下滑。

过年、三八节等等频繁的大促,已经让消费者感到麻痹。有购买需求随时下单,不再只在大促一天爆发。

甚至有消费者反馈,这已经是最无感的618;也有消费者表示,只对一些水乳、防晒等消耗品进行了补充,其他已经没有什么想买的了。

这也在快递数据上有所反映。首周业务量增长,后续环比出现下滑。

据交通运输部统计数据,今年618开启以来的第一周(5月20日—5月26日),全国快递揽收量约35.93亿件,环比增长7.29%,日均业务量达5.13亿件。进入“6·18”活动期以来,除“6·18”首周日均业务量超过5亿件外,第二周、第三周的快递业务量均呈下降趋势。其中,在“6·18”活动第三周,邮政快递累计揽收量环比下降3.31%,累计投递量环比下降0.73%。

但和去年同期相比依然处在增长状态,第三周邮政快递累计揽收量同比增长约25%,累计投递量同比增长24%。

粗略和2023年618期间日均4亿件的业务量相比,今年快递业务量整体还是处在增长状态。

快递业务量大幅增加,但销售额显著下滑,也可以看出今年618价格战的残酷。

《“618”消费洞察报告(2024)》还显示,例如男鞋、女装、男装、女鞋在活动期间平均价格分别下降了18.4%、9.6%、9.5%、2.8%。

商家最难的618,用户购物体验最佳、消费最简单的618。两相矛盾的内卷下,至少从已知的数据上来看,并没有起到明显的效果。618的全网表现,一年不如一年。

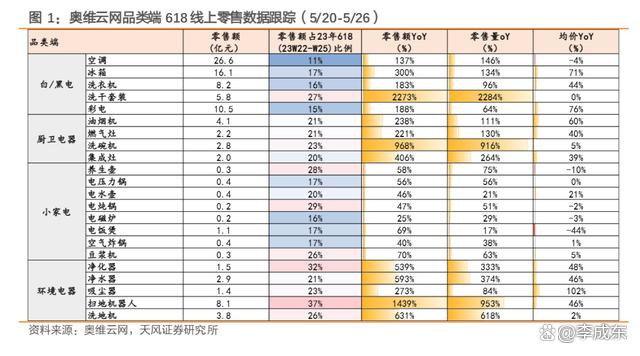

从具体品类来看,今年美容护肤、香水彩妆、休闲零食全面出现负增长。去年只有美容护肤出现了2%左右的下滑,其他品类都在稳增。

家电缺少同比,我们只找到了首周数据仅供参考,值得注意的是,这份数据远好于真实情况,因为今年并没有预售。数据将今年的首周表现和大促还没有正式开始时期比较,自然会表现更好。

今年家电品类最大的增长动力可能来源于“以旧换新”的政策。

但这样的成绩的取得,或许在理性消费和价格战的行业竞争下,已属不易。大促的竞争逻辑已经完全发生改变,销售额不再是评判的第一标准,先考虑如何活下来是谈未来的基础。

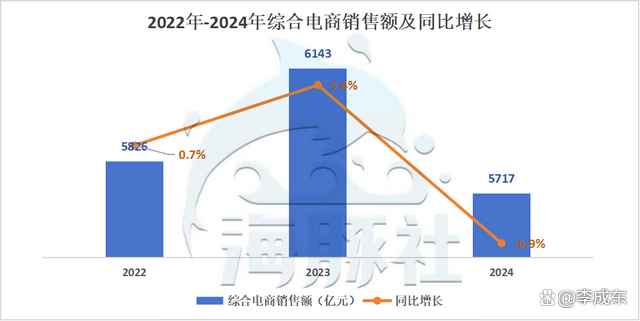

综合电商:低价杀敌一千自损八百,难逃下滑

具体来看综合电商的表现。综合电商平台销售总额达5717亿元,同比下降6.9%。综合电商本来就是618的主力,销售额表现不佳直接影响全网战绩。

排行没变,依旧是天猫占据综合电商平台榜首位置,京东紧随其后,拼多多位居第三。

各家依然是心照不宣的不公布具体数字,只公布了品牌成交、会员成绩等等。

回归用户,砸钱补贴、提升服务等等,先把流量养起来是今年综合电商的主线任务。毕竟没有用户,综合电商的生态会逐步恶化。

淘宝天猫:365个品牌成交破亿

淘天发布618战报,截至6月18日24点,365个品牌在天猫618成交破亿,超36000个品牌成交翻倍。88VIP新增会员人数同比增长65%,会员规模创历史新高。

365个破亿品牌中,苹果、美的、海尔、小米、茅台、五粮液、华为、格力、耐克、源氏木语等品牌稳占天猫618“10亿俱乐部”,天猫始终是全球品牌成交爆发最强主阵地。机构数据显示,618天猫美妆、3C数码、家电、食品生鲜等行业成交增速及规模名列全网双第一。

截至6月18日24点,190万淘宝中小商家成交额同比增长超100%,和去年相比数量翻了两倍以上。近3万家中小商家成交额突破百万元。

据“晚点”此前报道,淘天一季度GMV增长重回双位数,约为10%。

京东发力直播、数字人降本增效

截至6月18日23:59,2024年京东618成交额、订单量齐创新高,京东直播订单量同比增长超200%,超5亿用户在京东618下单。

在京东618累计成交额过10亿的品牌83个,超15万个中小商家销售增长超50%。

京东云言犀数字人在超5000个品牌直播间开播,数字人直播累计时长超40万小时,累计观看人次超1亿,互动频次超500万次。

百亿补贴持续为消费者提供了丰富的低价大牌选择,在线商品数同比增长超100%,百亿补贴用户数、订单量同比增长均超150%。

9.9包邮频道全周期在线商品数逾百万,用户数、订单量同比增长均超百倍。

拼多多打响低价保卫战

拼多多正在捍卫自己的低价心智。据报道,拼多多最近上线了“自动跟价”的工具,功能是开启资源位自动跟价,减少掉线,以获取流量和资源。

拼多多也在当日发布了百亿补贴各个类目销售TOP 10单品,涉及生鲜、手机、数码、家电等50个类目。

5月31日,拼多多发布了618百亿补贴活动首周战报:自5月19日启动以来的一周内,百亿补贴商家参与数量同比去年618首周增长超过90%,其中农产品商家数量同比增长83%,数码家电商家数量同比增长86%,美妆商家数量同比增长105%。手机类目销售总量达到300万台,多个家电品牌销售额破10亿元。

特卖电商唯品会,运动户外成为强势品类

唯品会上,骑行服销量同比增长54%,足球鞋、羽毛球鞋销量均同比增长40%以上,冲锋衣销量同比增长35%。防晒衣、跑步鞋销量同比增长30%左右。此外,儿童足球鞋、儿童跑步鞋销量同比增长60%以上。

唯品会618数据显示,95后购买的新中式服饰数量同比增长3倍,汉服、马面裙、簪花、旗袍等产品的订单量增长也相当可观。唯品会根据平台用户的喜好,与西遇WESTLINK定制的新中式连衣裙,在618期间成为备受消费者青睐的国潮服饰。此外,年轻父母也更青睐为孩子购买新中式服饰,婴幼童旗袍销量同比增长114%。

广告营销上,综合电商全站推广正在成为新趋势。投流和自然流量结合,未来可能电商没有自然流量之说。

直播电商仅增12%:痛失全网最低价,从达播向店播的转型阵痛

2024年618,直播电商累计销售额达到2068亿元,同比增长仅为12.1%。和去年相比增速再次下滑,直播电商也逐渐从红利期过渡到平稳期。排名上今年快手超过了点淘,成为行业老二。

今年的排名为抖音、快手、点淘,去年为抖音、点淘、快手。

可以说,在综合电商全力卷低价和服务的状态下,直播电商曾经通过大主播打造的“全网最低价”优势正在瓦解。与之对应的是大主播时代正在走向没落,店播正在成为主力。在整个转型阶段,店播还无法扛起全部的增长压力。

抖音:超头部主播跌落神坛

头部主播的带货能力正在下滑,正在“隐退”,新主播正在上位。

蝉妈妈数据显示,截止18日下午17点,618大促抖音达人带货榜单(5月24日-6月18日)的前三分别为广东夫妇、贾乃亮和与辉同行,李佳琦暂未上榜。交个朋友和东方甄选排在第10和第11位,疯狂小杨哥排在第17名。

但这些新的主播很难扛起增长的大任。如同李佳琦、薇娅“跌倒”,也无法让中小主播“吃饱”。此前晚点已有报道,今年抖音电商的销售额增速首次放缓。

首先是在618刚开始就喊难的李佳琦。据“青眼情报”数据,今年618预售首日,李佳琦美妆专场直播实现GMV约27亿元,但较去年同期的近50亿元却下滑了46%。

飞瓜数据显示,“广东夫妇”去年同期成交额为4.5亿元,今年仅有6114万——同比下跌86.4%。“潘雨润”去年同期2952.9万元,今年674.8万元,下跌77%。“琦儿”去年同期1.11亿元,今年1292.3万元,跌88.46%。

今年凭借综艺再度翻红的贾乃亮取得了不错的直播成绩,超过小杨哥和董宇辉。据了解,在5月21日的首播里,贾乃亮12小时成交了3.8亿元,是今年618抖音美妆销售额的最大单场。但成绩背后也是平台和团队贡献了不少奖品和补贴带来的。

董宇辉、小杨哥等原来的超头部已经开始转向其他赛道。

从达播到店播的转型,今年抖音也很低调地不宣布战报,只发布了各个品类下TOP品牌的成交排名,也是在把品牌、店铺推向前位。例如美的、格力等品牌成为大家电实时热卖榜前列。

快手:扶持中小商家,逐步摆脱辛巴影响

经过对辛巴强势的“五连封”之后,快手正在逐步拿回主动权。通过补充中小商家,降低对辛巴团队的依赖症。

重回直播间后的辛巴,态度也出现转变,宣布减少直播,“大概计划通过10场直播的方式让辛选习惯没有辛巴,让粉丝习惯辛巴的离开,让行业慢慢淡化辛巴的舆论。”快手和辛巴在大促前又重回于好。

快手电商日前发布618大促开门红战报,数据显示,5月20日至5月25日,平台动销商家数同比增长32%,动销新商数同比增长25%,有越来越多新商家积极参与平台大促,抢占生意先机。

数据显示,泛货架支付用户数同比增长59%,泛货架支付订单量同比增长67%。用户搜索购物心智也有显著提升,平台搜索支付用户数同比增长60%,带动搜索支付GMV同比增长65%,搜索支付订单量同比增长57%。

短视频带货场景进一步带动成交提升,平台短视频挂车支付GMV同比增长76%,短视频挂车支付订单量同比增长66%。中小商家前7日订单量同比增长超过30%,动销货主数同比增长近40%。

按照辛选集团自己的口径,今年销售额表现不错。

辛选集团相关负责人透露,辛选集团今年618总销量1.28亿件,总人气超1.14亿,总销售额同比增长60%。据了解,辛选集团618期间共安排了覆盖全品类的超150场直播,其中16场直播销售额破亿,总合作品牌数2420个,总SKU数超6万个,合作品牌、产品的数量和质量均有升级。

点淘:排名第三,品牌直播间增长

淘宝直播也面临和抖音同样的境况。只不过淘宝作为货架电商,和直播电商相比,本身就是流量的消耗者。在货架电商都在全力开始抢人大战的时刻,自身流量不足的情况下,今年618的直播难免增长乏力。继李佳琦和薇娅之后,缺少能扛的新主播。在整个转型过程被快手超越。但在淘宝品牌破亿的直播间增长。

淘宝直播公布,截至6月18日24点,淘宝共产生了81个破亿直播间,同比大增53%,其中破亿的达人直播间有34个。同时,今年618品牌和商家都加大了对直播的投入,有47个店铺直播间成交额破亿。截至6月17日,天猫食品生鲜行业直播销售额同比增速高达261%。

此外,今年小红书、视频号等平台也开始逐渐发力618。这些新势力平台刚起步,总体还处在增长阶段。

小红书:向店播倾斜

6月19 日,小红书电商公布“618”收官战报。截至6月18日,小红书直播订单数达去年同期5.4倍,直播间购买用户数达去年同期5.2倍。

今年618,小红书商家店播活跃,小红书统计数据显示,通过店播达成的订单量是去年同期的9.4倍。

数据显示,截至6月10日,小红书电商618订单数量为去年同期的3倍,直播间的订单量为去年同期的5.4倍。

视频号:终于有了自己的“一姐”?

一直对商业化很克制的腾讯,终于迎来了第一个小头部主播。

6 月 18 日,明星钟丽缇在视频号直播带货,创下视频号首个场观突破一千万达人带货直播间记录。6 月 18 日 11:00-24:00,钟丽缇直播间总热力值 4.2 亿,成为当天视频号明星带货榜单 No.1。带货品牌有飞科剃须刀、富安娜、MissWiss、自然堂、奶糖派等等。据亿邦动力估算,整体销售额为710万到750万元之间。

视频号的“私域”属性吸引了不少品牌。但和前面的直播电商相比,视频号当下的销售额和场观人次还非常微小,钟丽缇能否起到示范效果,平台能否培养出更多达人,还有待时间验证。

写在结尾

经历了高速发展的阶段,电商好像正在变成一项基础设施。

原来是升级,内容、设计、包装、品牌都可以转嫁到消费者身上。消费者是最终的买单者。现在进入“以价换量”的时期,用最简单的低价来刺激消费者的下单,一切不必要的中间加价环节都在被舍弃。

当行业逐渐迈入高质量增长阶段,618已经不能简单用销售额数字衡量。