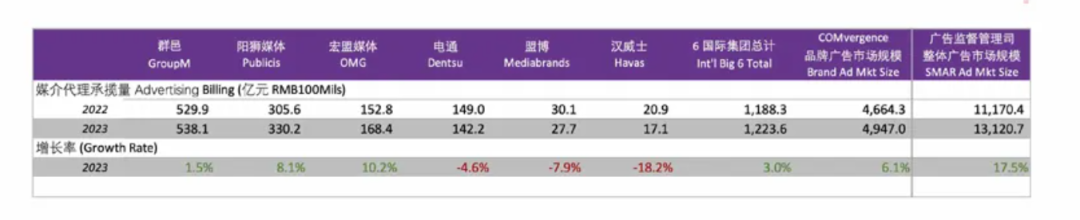

思媒思智(Ebiquity)近日根据COMvergence统计数据推出了分析报告。2023年中国品牌广告市场增长6.1%,规模达人民币4947亿元(约合700亿美元)。六大国际代理集团占品牌广告市场24.6%,六大本土代理集团占14.1%。

排在前十二名的国际及本土集团形成三个媒介代理商承揽量梯队。

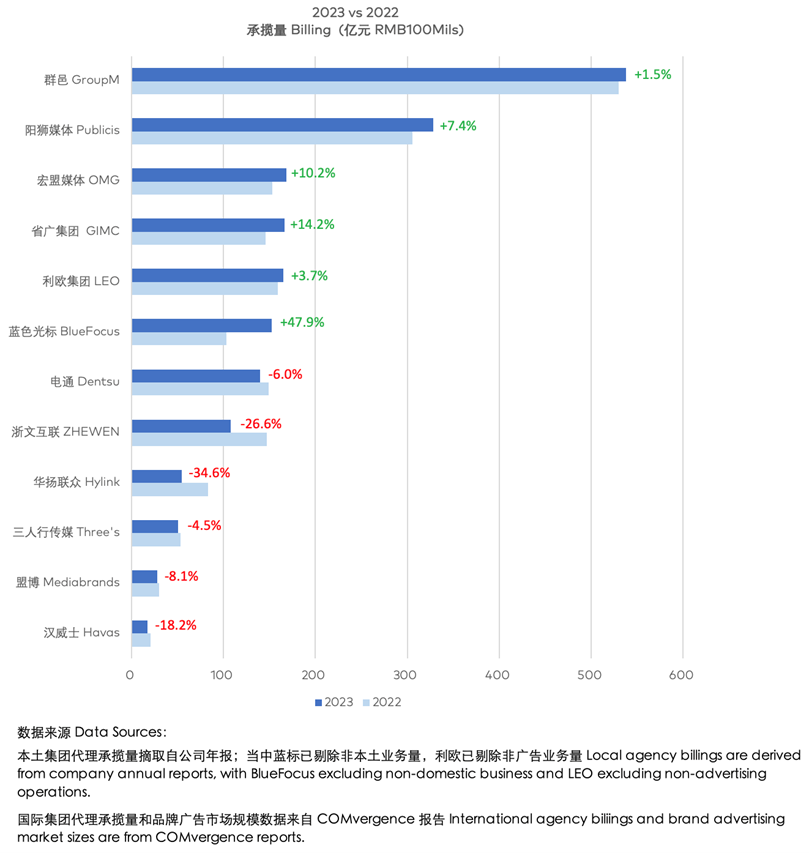

第一梯队国内代理承揽量在300亿以上,群邑与阳狮蝉联第一位和第二位。

第二梯队国内代理承揽量在百亿区间,总共有6家,分别为宏盟、省广、利欧、蓝色光标、电通及浙文互联。

第三梯队为数十亿国内代理承揽量,包括华扬联众、三人行、盟博及汉威士。

而根据2023年国家市场监督管理总局公布的统计数据,中国广告市场整体规模为人民币13,121亿元(约合1,857亿美元),增长17.5%(市监总局的数据涵盖全国所有广告业事业单位及规模企业等的收入,可以视为中国广告行业市场的总规模)。

思媒思智分析的新数据显示,六大国际媒体代理集团占据COMvergence统计的2023年中国品牌广告市场约24.7%份额(人民币1,224亿元),较2022年(25.5%)萎缩3%,总承揽量仅增长3%。

群邑2023年新业务增长(含保留业务)为人民币75.1亿元,流失22.8亿元,净增25.8亿元,保留率68%,承揽量微升1.5%。

阳狮媒体强劲增长,新业务人民币56.1亿元,保留率98%,净增23亿元(+8.1%)。

宏盟媒体新业务人民币15.3亿元,流失13.3亿元,净增7.8亿元(+10.2%),保留率36%。

电通、盟博、汉威士承揽量分别下降4.6%、7.9%、18.2%。

具体到集团下属企业层面:

传立媒体市场份额从2022年的5.1%降至2023年的4.4%,逐渐失去绝对的领先地位;

竞立媒体和实力媒体分别占3.8%和3.0%,保持稳定;

蔚迈与星传分别占2.6%和2.5%。浩腾和品迪分别占1.8%和1.5%,排名第六和第七,波动较小;

蔚迈、浩腾和极致传媒排名上升,浩腾连升两位;

精锐媒体、凯洛、dentsu X和汉威士则排名下降。

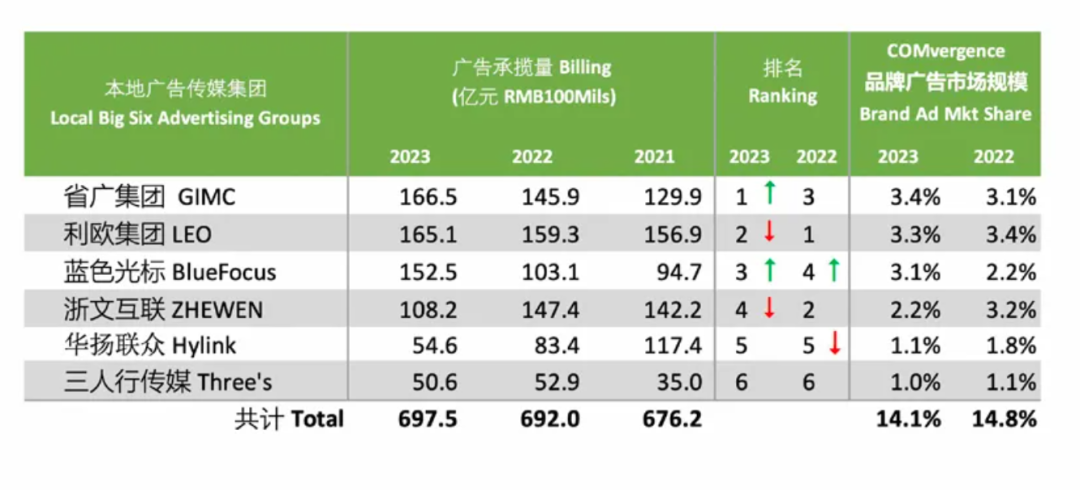

而2023年六家本土广告上市传媒集团年报显示,国内媒介代理业务总值人民币698亿元(约合99亿美元),占COMvergence统计的品牌广告市场14.1%,承揽量较2022年仅微增0.8%。

省广集团以167亿元业务量居首,市场份额3.4%(+14.2%),排名升至第一;

利欧集团紧随其后,业务量165亿元,市场份额3.3%(+3.7%);

蓝色光标业务量激增,从103亿元增至153亿元(+47.9%),市场份额达3.1%,排名第三;

浙文互联业务量降至108亿元(-26.6%),但市场份额稳定,排第四;

华扬联众承揽量持续下降至55亿元(-34.6%);

三人行传媒小幅下降至51亿元(-4.5%)。