CTR近日发布《2018年中国消费市场与企业营销研究报告》从消费市场、广告市场以及广告主营销三重角度层层剖析中国消费市场趋势以及营销方法。

2018年国内国际环境复杂,面临着新的挑战和风险。国内固定资产投资和消费增速依然下滑。更为重要的是,经济发展不平衡不充分的问题依然严峻。金融系统结构性问题依然存在,债务方面,虽然地方政府债务率和企业债务率得到一定控制,但是家庭债务率仍在继续攀升,且家庭可支配收入的可持续增长并未得到有效改善。国际上面临严峻挑战,美国税改冲击、美国贸易保护主义抬头,全球贸易战升级。这些都在考验中国经济可持续发展的能力和速度。

但不可否认的是,中国正在世界经济体中扮演着愈发重要的角色。随着中国从生产型的经济向消费型经济转变,中国品牌在逐步占据消费者的心智和钱包。实现品牌价值最大化,已经成为不可逆转的趋势。

消费市场观察

1.中国消费市场的五大趋势

电商渠道渗透率增长引擎正从高层级向低层级城市转移。一线城市中,电商渠道渗透率为73%,依然排名第一。但低层级城市也在迎头赶上:三线和四线城市的电商渠道渗透率年增速分别达到18%和17%,而五线城市的电商渠道渗透率年增速甚至达到了21%

中国O2O市场持续增长,2017年增速在30%左右,其中O2O送货上门服务(例如送餐和配送服务)的增速高达76%。

便利店和杂货店渠道重心继续向在外消费转移,10大快速消费品品类贡献了约85%的销售额。便利店渠道的在外消费增长6.8%,而在家消费仅增长1.9%。

大卖场继续流失客流,渠道在2017年销售额因此下降2.5%。

本土品牌在2017年实现了7.7%的销售额增长,贡献了中国快速消费品市场98%的增长额,与之相比,外资品牌销售额仅仅增长0.4%。综合来看,外资品牌2017年再度把市场份额拱手让与本土品牌。

充分利用渠道动态,预测未来零售整合。

品牌商可以投资线上销售以抓住增长机会。同时,在食品和饮料品类,他们还可以跟随消费者进入借助O2O配送平台不断扩张的另类渠道,例如餐厅,茶铺,咖啡店等。另外,随着零售商调整适应“新零售”(利用数据对人、货、场进行重构),品牌商还可以投资不断变化的线下渠道,打造有吸引力的购物体验,并将店面改造为配送平台。

开发高价值、个性化的产品,利用高端化的发展趋势。

转型为数据驱动、以消费者为中心的企业。

他们还可以建立新能力和企业文化,以满足这种以消费者为中心的运营模式的要求。

广告市场观察

在消费升级的大环境下,在消费者的关注点越来越分散的现实下,企业需要读懂消费者的心思。想突围不仅要付出更多的投入,还要对中国广告市场有充分的了解和认识。通过CTR媒介智讯的数据,中国广告市场在2018年上半年全媒体广告刊例收入同比上涨9.3%,整体保持稳中有升的态势。电视、户外、互联网的增长,支撑着整个广告市场的向上趋势。

广告市场的四大趋势:

电视媒体以品牌化生存,向头部化集中

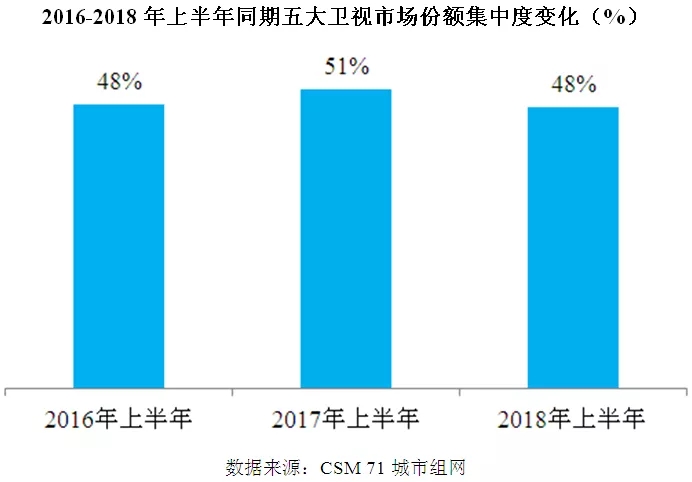

随着省级卫视在广电总局对于电视综艺节目的监管日益严格,综N代的吸睛力下滑,网络综艺争夺观众眼球等影响下步步维艰,江苏、北京、浙江、东方和湖南等一线卫视仍起到头部化媒体的带动作用,五大卫视在新综艺节目的数量稳定增长,近三年的市场份额相较均维持着较高的集中度。内容形成平台溢价,对广告市场的影响力进一步增强。省级卫视在2018年上半年广告刊例收入和广告时长都有所好转。

广播媒体价值无限亟待发掘

数字户外成为户外广告发展的强劲动力

信息流广告带动互联网广告的新一轮增长

企业营销趋势

无论消费市场如何变化,媒体环境发生什么改变,企业和品牌总是期望追求以最小的代价赢得最大的品牌和市场的胜利。根据CTR连续进行了十年的《广告主趋势调查》显示,企业营销思维的转换和预算分配愈趋成熟理性。现在,传统媒体更多地被作为强公信力的品牌背书的功能、作为话题的源头,起到对品牌的推动和传播,起到带动作用,然后通过新兴媒体和自媒体进一步推进和传播。此外,不同的行业和不同规模的企业在营销预算分配差异明显。

企业营销观察:

企业的媒体预算及策略方法变化

从2017年企业实际媒体预算分配上看,传统媒体(电视+户外+纸媒+广播+其他)占六成,新兴媒体(PC+移动+OTT)占四成,和前两年类似,传统媒体依旧是企业最为倚重的传播平台。2018年企业媒体预算分配预期,依旧是传统媒体占六成,数字媒体占四成。从2018年预期分配来看,媒体分配预算在总预算中有些倾斜变动,比如移动互联网或成最大蛋糕,预计OTT也会上升一些,电视会略有下降。

企业主要营销工具的运用(电视、OTT等)