2021年1月– 中国市场主对于短视频,电子商务和社交媒体的迫切追捧使得2020年数字广告收入将增长近23%。 根据胜三咨询(R3)的第十届《中国媒体价格趋势预测》的报告显示,尽管由于COVID-19,第一至第三季度的平均媒体预算减少了15%以上,但截止至目前数字媒体已实现了两位数的增长,

数字广告几乎已经主导所有市场主的媒体组合,并将在新的一年中继续如此。独立营销咨询公司胜三咨询(R3)的联合创始人Greg Paull表示:“当市场主根据流量来选择媒介采买时,各数字化类别中发展最强劲的平台,则能够通过提高费率或额外加收费,进一步在增长上超越竞争对手。”

中国的BAT公司的市场份额增长了4%

随着数字媒体投资的增加,中国的BAT市场份额在2020年已从65%扩大到69%。而通过社交电商与消费者进行互动并最终提升转化,已成为市场主最关心的点,相应的社交关键意见领袖(KOL)和效果媒体的投资也成为了2020年增长最快的媒体类型。

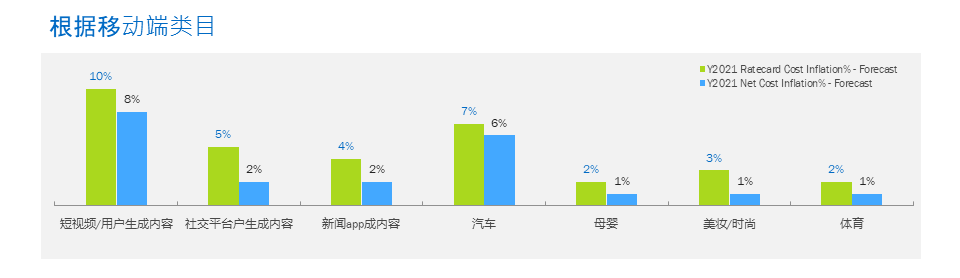

移动短视频引发的媒体价格涨幅

随着中国人口继续依靠手机满足其日常需求,数字媒介价格的涨幅一直由移动数字所驱动着。根据Cisco的预测,到2021年,移动互联网将占中国IP总流量的17%,这表明自2016年以来,移动端流量的复合增长率为56%。

短视频引领了所有类目的价格上涨,报价和净价的增长率分别为10%和8%。这是由诸如抖音,快手和Bilibili之类的平台日益普及所推动的,每个平台都服务于特定的受众群体。2020年,短视频在数字广告收入方面的表现已优于电子商务,增长了39%。

就数字广告形式而言,由于有限的资源位及触达率,因此开屏广告位在所有广告形式中的涨幅最高。

OHH仍保持弹性,广告商期待OTT

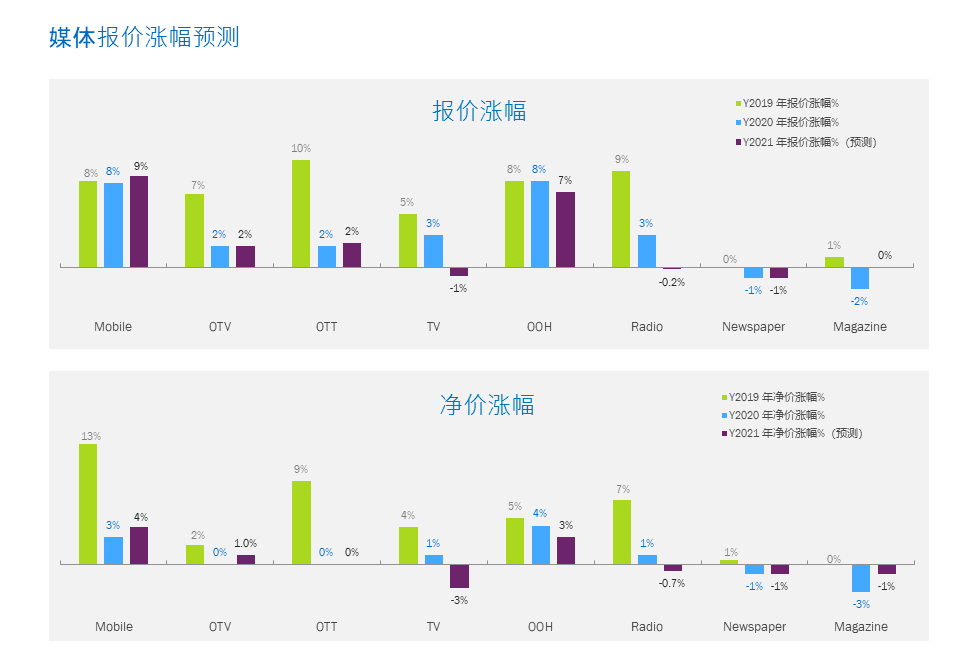

根据预测,2021年OOH将维持其弹性价格,报价和竞价的上涨率分别为7%和3%。户外大屏由于其优越的位置而保持较高的增长率。

当大部分当地电视台因电视收视率的下降,而不得不提供更好的折扣价格以吸引广告商时,央视和四大卫视(湖南卫视,江苏卫视,浙江卫视和东方卫视)的价格则与往年相差无几。市场主将转向更具针对的数字短视频购买,取代以往在传统电视广告中的投资。

胜三咨询(R3)的《中国媒体价格趋势预测》报告涵盖了2020年的实际涨幅和2021年的涨幅预测。在撰写此报告时,胜三参考了700多家媒体的公开价目表以及20多家控股集团旗下媒介代理商和本土媒介代理商的购买政策。