服装类商品往往让人看不懂,明明像海澜之家、七匹狼、利郎这样的“巨头”都有实力、有规模,偏偏每年都要面对令人头疼的库存和不尽人意的业绩。与之相反的是一些以小到不能再小的饰件和配衬,反而打出一副“光脚的不怕穿鞋的”态势,成本不高、投入不大,但效果却不错,收入也可观,比如像近期向港交所提交IPO申请的蕉下。这家主要经营户外防晒系列用品的公司,从最初的防晒伞开始,在近年内迅速崛起,如今做到了一年营收24.07亿的规模。

如果不是喜欢户外运动的发烧友,恐怕还不一定知道蕉下这个品牌,毕竟在长达2013年——2019年的6年时间,处于企业的萌芽和发展之初,消费者更多的把需求投向国外的其他品牌。直到2017年蕉下的第一款防晒伞——胶囊系列开始大规模的流通市场,销售额迅速突破3000万,原本不起眼的小公司,才逐渐被人们所认知。

2019年后的蕉下迎来了业绩腾飞的黄金期,产品也从原先的防晒伞,延伸到防晒服、口罩等,2021年则涵盖帆布鞋、马丁靴、内物、保暖服及多款配饰,业务也包括精致露营、休闲运动、城市生活、旅行度假、踏青远足等场景服务。在向港交所提交的上市申请书中,2021年营收24.07亿元,比2019年的3.85亿元增长超5倍,这也是目前为止,中国鞋服行业中零售额最高的品牌,更是年销售超10亿增速最快的品牌。

成立9年,发展初期的蕉下不为人知,但真正跨入上市准入行列的门槛却只用了2年,这几年不仅获得红杉、蜂巧、华兴等资本的风投3轮融资近1亿美元,销售额保持强势增长,这才是入市最大的底气。争抢诸多行业的入市第一股,如今的蕉下则很有可能成为“防晒第一股”,相比以往的业绩和已经取得的成就,可能外界更关心,一旦上市,它前景又如何呢?

蕉下是不是因为缺钱急于寻求上市融资?

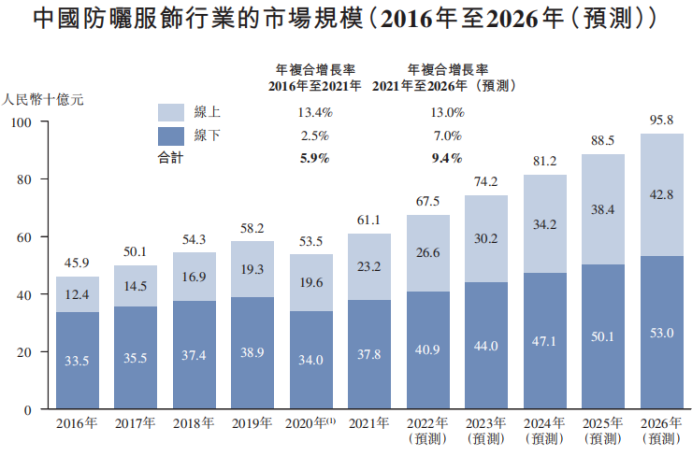

蕉下有户外龙头之称,在2019年的财报中,伞具类防晒品依然占据了86.9%的销售额,但在此后的2020年、2021年,此类产品占比逐渐式微,下降到46.5%和20.8%,新涉足的服装类产品则从2019年的0.8%增长至2020年的17.5%、2021年的29.5%。以小博大,以最细小的防晒冰袖到防晒服饰,蕉下成长为中国防晒服饰的市场引领者已见雏形。

与那些从工厂生产,再到门店直营、加盟店的销售方式不同,蕉下80%的收入来自于线上渠道,换句话说,这是一个不折不扣的互联网企业,用互联网的思维完成了传统服饰的销售,它可能连自己的生产车间都没有,只有代工和贴标。但也并非完全依赖线上,从2019年开始到2021年12月31日,它的零售门店已经由原来的15个城市、39家,发展到23个城市66家门店,门店收入也从原来的0.31亿元增长至0.66亿元,年复合增长率达到45.2%。

倍受投资者和用户关注的电商渠道主要集中在第三方平台,增长趋势近年来更是呈井喷之势,电商收入从2019年的2.86亿元增长至2020年的6.18亿元,2021年为19.47亿元,年复合增长率为160.9%。以2019年——2021年3年间的净利润估算,3年财报分别获得0.197亿元、0.394亿元、1.357亿元的净利润,超过1亿元的盈利,蕉下并不属于缺钱的公司。

算上公司成立以来连续3轮的融资近1亿美元,上市并非因为缺钱急于寻求融资。

未来的发展空间如何?

从A股走向市场以来,上市到极速衰败、业绩无法达到预期的例子不胜枚举,企业死于沉重的负债和难以为继的发展困境的公司也不乏其者。以蕉下所涉及的业务为范畴,分别占据5.0%和12.9%市场份额的防晒系列,线上销售额比市场第二大品牌多5倍,蕉下的优势非常明显。近3年的营收分别为3.85亿元、7.94亿元、14.21亿元,毛利率分别是50.0%、57.4%、59.1%,超过大多数同行的水平,盈利能力提高的同时,估值也会出现相应的升高。

2013年成立之初,市场上尚没有“网红”品牌一说。时间到了2021年,蕉下的毛利率一路飞涨,赶上了年轻人看直播带货、喜欢网购的最佳时期,营销层面上的种草和直播电商带来的红利,直接让这家原本不起眼的公司获得超过600个KOL的合作,全网45亿浏览量的数据,一个月销售1.17亿,还不算防晒帽、防晒配饰品类的毛利率都超过60%。

3年间发生的变化,足够让一个名不见经传的品牌脱胎换骨,蕉下的爆款正在受到年轻群体的喜欢和追捧。

写在最后:与传统的服饰品牌相比,蕉下没有线下忠实的经销商和合作商,甚至连用户都是“心血来潮”的居多,但这种不通过经销商而直接找到卖家的营销,正是现阶段最普遍的认购模式。由于用户的自主选择性更高,对品牌的认知度和忠诚度也更高,这种时下最火爆的经营方式,在有了资本的加持后,未来几年保持高速增长几乎毋庸置疑。